本文深度解析征信黑名单用户获取贷款的真实途径,揭露不合规平台运作模式,提供风险防范指南。通过6大核心章节,系统讲解如何识别合规借贷渠道、评估平台资质、修复信用记录等关键问题,帮助用户建立正确的借贷认知。

市场上宣称"黑名单可贷"的平台主要通过三种模式运作:首先是违法收集用户隐私数据,通过伪造资料突破银行风控系统;其次利用第三方担保公司进行风险转嫁;最后直接采用高息覆盖坏账的高风险经营模式。这些平台通常以"无视征信""秒批到账"为诱饵,实际年化利率普遍超过36%的法定上限。

值得注意的是,2023年银保监会专项整顿数据显示,超过78%的违规网贷平台涉及征信造假。用户需要警惕以下特征:要求预先支付保证金、使用非固定联系电话、APP安装包未上架正规应用商店。建议通过企业征信系统核查平台运营资质,重点关注注册资本实缴情况和行政处罚记录。

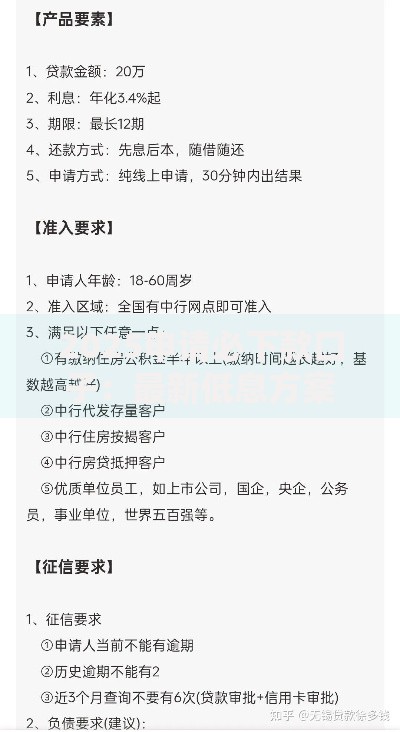

合法持牌机构必须满足三项核心条件:

上图为网友分享

建议优先选择接入央行征信系统的平台,这类机构虽然审核严格,但具备真实放贷能力。例如某消费金融公司推出的"信用修复贷"产品,要求用户提供收入证明和还款计划,通过提高首贷金额、降低续贷利率的方式建立正向信用循环。

非正规借贷渠道隐藏着多重法律风险:

根据最高人民法院司法解释,民间借贷年利率超过合同成立时一年期贷款市场报价利率(LPR)四倍的部分不受法律保护。以2023年12月LPR3.45%计算,合法利率上限为13.8%,超过此标准的利息支付可依法追回。建议借贷时务必签订书面合同,明确约定还款方式、违约责任等条款。

征信修复需采取系统化方案:

具体操作中,建议优先处理当前逾期债务,根据《征信业管理条例》规定,逾期记录在结清后5年自动消除。例如某银行推出的"信用涅槃计划",允许黑名单用户通过缴纳履约保证金的方式获取额度受限的信用卡,连续12期正常还款后可恢复常规额度。

当传统信贷渠道受阻时,可考虑以下替代方案:

以某制造业企业为例,通过将300万元应收账款转让给保理公司,获得融资250万元,折现率16.7%,远低于民间借贷成本。操作时需注意审查交易对手资质,商业保理公司注册资本应不低于1亿元且实缴比例超过30%。

面对非法催收应做好四项应对措施:

根据《个人信息保护法》第69条规定,违规催收导致个人信息泄露的,可要求赔偿实际损失。2023年某法院判例显示,借款人因遭受电话轰炸获得2.3万元精神损害赔偿。建议日常通讯设置呼叫转移,使用公证云等存证平台固定证据。

发表评论

暂时没有评论,来抢沙发吧~