本文深度解析黑户贷款软件的核心运作机制,系统梳理具备合规资质的借贷平台,详解信用修复与风险防范策略。从申请资质审核到资金到账全流程拆解,揭露常见诈骗套路与法律风险,提供征信优化方案与投诉维权指南,帮助用户安全解决资金需求。

目前市场上存在三类相对合规的借贷渠道:持牌金融机构的专项产品、地方性融资担保公司合作平台、以及部分银行推出的信用修复贷。其中,持牌消费金融公司推出的"征信宽容产品"需重点关注,这类产品具有以下特征:

以中原消费金融的"优易贷"为例,该产品要求借款人提供社保缴纳记录与支付宝芝麻分,通过大数据交叉验证替代传统征信审查。但需注意,任何宣称"百分百放款"的平台均涉嫌违规,正规机构审批通过率通常不超过65%。

提升申贷成功率需要构建多维数据画像,具体操作包含四个关键步骤:

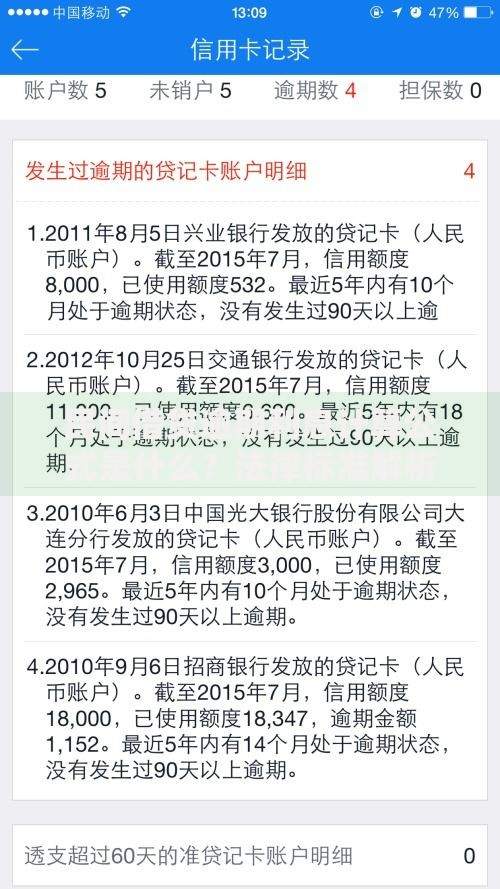

上图为网友分享

某用户案例显示,通过上传连续6个月的2000元定存记录,配合车辆信息验证,在某城商行APP成功获批2万元循环额度。该案例揭示:非征信数据权重已提升至审批模型的40%。

根据2023年互联网金融投诉平台数据,常见风险呈现三大特征:

| 风险类型 | 占比 | 识别特征 |

|---|---|---|

| 服务费诈骗 | 43% | 放款前收取保证金 |

| 信息盗用 | 29% | 索要短信验证码 |

| 高利贷陷阱 | 28% | 实际利率超36% |

特别要注意AB合同套路,即电子合同与纸质合同条款不一致。某地法院判决书显示,借款人通过某APP签约时,电子合同约定月息1.5%,但纸质合同变更为2.3%,该平台已被列入经营异常名录。

收集证据需遵循三位一体原则:

向银保监会投诉时应准备的材料包括:投诉申请书、身份证复印件、合同文件、转账凭证、沟通记录。2023年监管新规要求金融机构必须在15个工作日内受理投诉,超期未处理可向属地金融办申请行政调解。

合法修复征信需把握三个核心要点:

某股份制银行数据显示,连续使用其零额度信用卡满12个月的用户,征信评分平均提升87分。需警惕所谓"内部渠道修复征信"骗局,央行已明确规定:任何单位不得擅自修改征信记录。

建议采用三级资金管理法:

某用户通过该方法,在12个月内不仅清偿5万元债务,还考取专业资格证书实现薪资增长40%。关键要建立债务雪球模型:将多笔贷款按利率排序,优先偿还最高息贷款,同时保持其他账户最低还款。

发表评论

暂时没有评论,来抢沙发吧~