本文深度解析不用征信的正规小额贷款申请全流程,涵盖平台筛选标准、资质审核要点、风险防范策略及常见问题解答,帮助用户快速匹配安全借贷渠道,避免陷入高利贷或诈骗陷阱。

市场上确实存在部分不查征信的正规小额贷款,主要通过以下三种模式运作:

需特别注意,所有合法贷款机构均需持有地方金融监管部门颁发的《小额贷款业务经营许可证》,申请前务必在各省金融办官网查询备案信息。

正规平台具备以下核心特征:

高危平台常见风险信号包括:要求提前支付手续费、APP未上架官方应用商店、客服联系方式不完整等。建议优先选择与商业银行合作的助贷平台,这类机构的风控体系更为完善。

上图为网友分享

典型申请条件包含三个层级:

部分平台采用动态授信机制,初始额度通常为3000-5000元,按时还款6期后可申请提升至2万元。建议首次申请金额控制在月收入的50%以内,以确保还款能力。

以某平台借款元为例:

| 费用类型 | 金额 | 计算方式 |

|---|---|---|

| 利息 | 800元 | 年利率8% |

| 服务费 | 200元 | 贷款金额的2% |

| 担保费 | 150元 | 按月收取1.5‰ |

实际年化利率=(总支出-本金)/本金×365/借款天数×100%。特别注意等本等息还款方式的实际利率是名义利率的1.8-2倍,建议使用IRR公式精确计算。

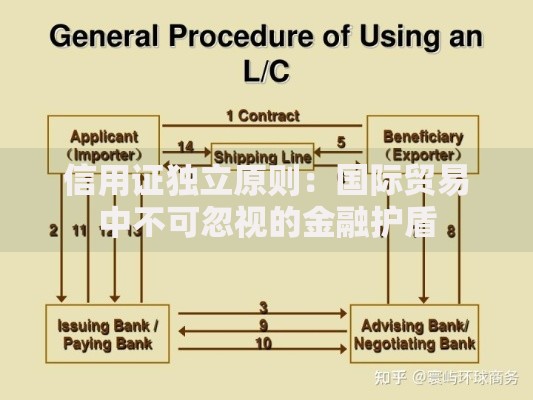

上图为网友分享

逾期将产生三重影响:

根据《民法典》第六百七十六条,借款人未按时还款需支付约定违约金,但不得超过年利率24%。如遇特殊情况,可依据《商业银行信用卡监督管理办法》第70条申请停息挂账。

问题1:刷脸认证失败怎么办?

确保在光线充足环境操作,安卓用户需关闭NFC功能,iOS设备要更新至最新系统版本。连续失败3次需等待24小时再试。

问题2:放款银行卡有何限制?

优先选择与平台有合作的12家全国性银行(如招行、建行、邮储),地方性银行和Ⅱ类账户可能被限制入账。

上图为网友分享

问题3:如何修改还款计划?

在到期日前7个工作日提交申请,需提供收入变动证明(如工资条、解除劳动合同通知等),平台将收取贷款余额1%的服务费。

发表评论

暂时没有评论,来抢沙发吧~