随着金融科技发展,2025年贷款市场涌现出大量低门槛、高效审批的信用产品。本文深度解析如何筛选安全可靠的贷款渠道,对比不同平台的下款规则、利率差异及风险预警,并提供申请技巧与避坑指南,帮助用户快速匹配最优借款方案。

2025年金融监管政策的优化推动贷款市场变革,智能风控系统的普及大幅降低人工审核成本。央行征信系统接入的第三方数据源扩展至12类,包括社保缴纳记录、电商消费行为等,使信用评估维度更全面。例如,某消费金融公司通过分析用户手机充值记录,将审批通过率提升23%。同时,区块链存证技术的应用让贷款合同签署效率提升4倍,平均下款时间缩短至8分钟。

根据银保监会最新备案信息,2025年合规运营的优质平台呈现三大特征:

具体来看,某银行系产品通过公积金授权即可获得最高20万元授信,而电商平台基于购物数据推出的信用购服务,可实现"先用后付+分期还款"组合方案。需特别关注地方农商行推出的助农贷产品,其利率补贴政策使实际融资成本降低40%。

上图为网友分享

2025年实施的《信贷产品信息披露规范》要求平台必须展示IRR内部收益率,用户可通过三个步骤识别真实成本:

例如某平台标注月费率0.8%,实际IRR换算年化利率达17.28%。建议优先选择采用等额本息还款的产品,其利息计算方式更透明。特别注意避开"服务费+利息"双重收费模式,这类产品真实利率往往超出公示值5-8个百分点。

2025年征信修复机制改革后,三类特殊情形可申请贷款:

某城商行推出的"新市民贷"项目,允许使用房屋租赁合同+公共事业缴费记录替代征信报告。但需注意,征信修复机构需持有央行颁发的《信用服务业务许可证》,避免选择收取高额前期费用的非法中介。

2025年金融诈骗呈现智能化特征,主要风险点包括:

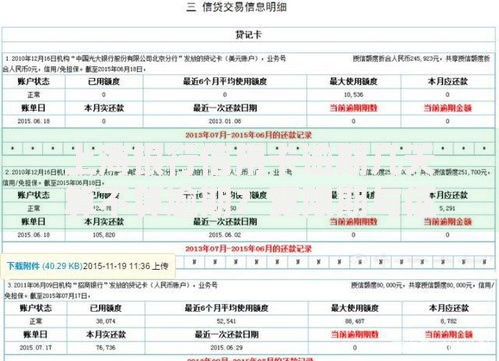

上图为网友分享

建议采取三重防护措施:①通过官方APP提交申请 ②使用数字人民币完成资金流转 ③开启银行账户的夜间交易锁功能。若遇要求"刷流水"或"缴纳保证金"的情况,应立即终止操作并向金融监管部门举报。

根据2025年放款数据统计,优化以下三个维度可使通过率提升65%:

某互联网银行客户实测显示,在完善学历信息和芝麻信用授权后,原被拒用户中有41%获得二次审批机会。建议优先申请与已有业务往来的金融机构产品,其存量客户通道的审核标准通常更宽松。

发表评论

暂时没有评论,来抢沙发吧~