申请5万元小额贷款需要满足年龄、收入、信用等核心条件。本文深度解析银行贷款与正规网贷的准入标准,对比不同机构审批要求差异,详解征信报告审查重点,并附赠提高贷款通过率的实用技巧。了解工资流水、社保缴纳、负债率等关键指标的具体要求,掌握从材料准备到放款的全流程操作指南。

申请5万元小额贷款需同时满足身份验证、收入证明、信用评估三大核心要求。借款人年龄需在22-55周岁之间,部分银行将上限放宽至60周岁,但需提供资产证明。本地户籍或连续居住满1年的非户籍人员需提供居住证明,自由职业者需提交近6个月银行流水。

收入要求方面,税后月收入需达到贷款月供的2倍以上。例如分12期还款,每月需偿还本金加利息约4400元,则申请人月收入应不低于8800元。工资流水需体现固定入账记录,现金收入需转换为银行流水,可通过每月定期存款方式补充证明。

银行机构审批更关注稳定性指标,要求至少6个月社保缴纳记录,公积金连续缴存12个月可提升额度10%-15%。网贷平台侧重大数据评估,会核查电商消费记录、手机账单等替代性数据。两类机构均会审查:

银行要求负债收入比≤50%,而网贷平台可放宽至60%。但网贷综合年化利率普遍比银行高3-8个百分点,建议优先选择银行产品。

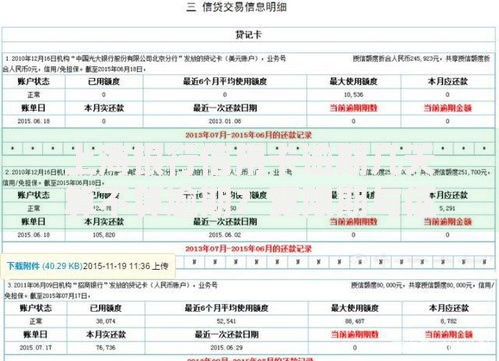

上图为网友分享

征信报告需满足"三无两有"基本要求:无当前逾期、无呆账记录、无担保代偿,有信用历史、有按时还款记录。特别注意:

修复征信的实用方法包括:保持现有账户正常使用、与银行协商删除特殊交易记录、通过信用卡分期重建履约记录。需特别注意网贷平台的授信额度占用问题,即使未提款也会影响银行审批。

除标准工资流水外,以下材料可增强收入证明效力:

自由职业者可整理多渠道收入证据链,将自媒体收益、设计接单等零散收入整合为PDF文档,附注说明收入来源的持续性。建议提前6个月规划收入结构,避免出现大额不明转账影响审批。

大数据风控系统会重点审查以下高风险特征:

典型案例显示,32%的拒贷源于信息一致性问题。确保申请表、征信报告、银行流水中的单位名称、职位信息完全一致。若半年内更换工作,需提供离职证明佐证职业稳定性。

Q:无抵押物能申请5万贷款吗?

A:信用贷款最高可贷50万,但5万额度通常无需抵押。需注意银行对打卡工资的要求,部分产品要求月薪≥5000元。

Q:审批通过后多久放款?

A:银行放款周期为3-7个工作日,网贷最快2小时到账。但快速放款产品利率通常上浮15%-20%,建议非紧急需求选择常规渠道。

Q:如何确认贷款合同合规性?

A:重点核查三项内容:年化利率是否超过24%、是否存在服务费/砍头息、提前还款是否收取违约金。发现合同问题可立即终止申请并向银保监会投诉。

发表评论

暂时没有评论,来抢沙发吧~