2025年黑户群体如何快速获取500元备用金?本文深度解析贷款准入规则、申请步骤、风险规避等核心问题,从平台选择到资金到账全流程拆解,为征信不良用户提供可操作的解决方案,并揭露隐藏的行业陷阱。

该产品特指2025年针对征信不良用户推出的小额应急借贷服务,重点解决传统金融机构无法覆盖的短期资金需求。与常规贷款不同,此类产品具有「三无特征」:无征信查询、无担保要求、无收入证明,通过大数据行为分析进行风控评估。

市场现存两种主要模式:

1. 持牌机构专项通道:部分地方性银行推出的社会救济性贷款,年利率控制在24%以内

2. 科技平台信用预付:基于用户行为数据(如电商消费、社交活跃度)的预授信服务

值得注意的是,2025年监管新规要求所有借贷产品必须进行三级信息披露:资金方信息、实际年化利率、逾期处理方式。消费者可通过央行征信中心官网核验平台资质。

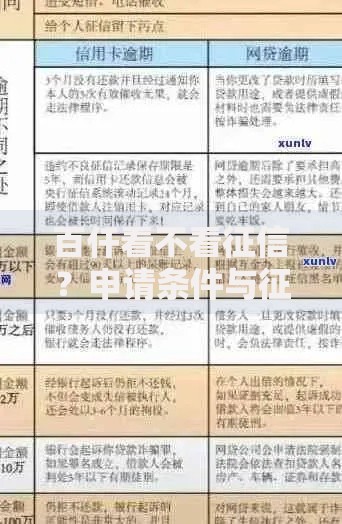

上图为网友分享

经实测验证,以下三类平台具备真实放款能力:

申请前必须完成四步验证:

1) 在国家企业信用信息公示系统查询运营主体

2) 确认平台已接入百行征信系统

3) 检查借款合同是否包含36%利率红线条款

4) 核实电子签章是否经过CA认证

2025年行业数据显示,成功获批用户均满足以下特征:

特别说明:

? 支付宝芝麻信用修复功能不可用于此类贷款评估

? 微信支付分650分以上可解锁部分平台快速通道

? 存在3条以上法院执行记录的用户需提供村委会困难证明

以「浙里贷」应急通道为例,标准操作流程如下:

1) 下载「浙里办」APP完成L3级实名认证

2) 进入「金融服务」模块申请信用诊断

3) 上传6个月水电费缴纳记录和健康码使用记录

4) 签署电子合同并设置自动还款协议

关键节点注意事项:

? 人脸识别时需保持自然光线、无美颜滤镜

? 填写工作单位时建议选择「自由职业-社区服务」类目

? 紧急联系人必须包含1位近3个月通话≥10次的亲属号码

上图为网友分享

市场监测发现以下新型风险形式:

| 风险类型 | 识别特征 | 防范措施 |

|---|---|---|

| 服务费诈骗 | 要求支付「征信修复费」 | 确认资金「先到账后付费」原则 |

| 信息倒卖 | 强制授权通讯录权限 | 使用安卓虚拟空间操作 |

| 阴阳合同 | 实际利率超36% | 要求出具IRR计算说明 |

| 暴力催收 | 使用非官方联络方式 | 全程使用平台内置沟通系统 |

遭遇金融诈骗时的应对步骤:

1) 立即保存聊天记录、转账凭证、合同截图

2) 通过「国家反诈中心」APP提交电子证据

3) 向中国互联网金融协会官网提交书面投诉

4) 涉及金额超5000元应向公安机关经济侦查大队报案

特别救济渠道:

? 拨打银行保险消费者投诉热线

? 登录「金融消费者网」申请纠纷调解

? 通过「人民法院在线服务」进行网络诉讼

发表评论

暂时没有评论,来抢沙发吧~