本文深度解析百仟贷款的征信审核机制,涵盖征信查询标准、申请条件细则、征信不良补救方案等核心内容,通过真实案例与政策解读,帮助用户全面了解百仟贷款对征信报告的具体要求,并提供优化信用记录的实用策略。

百仟金融在贷款审核中确实会调取个人征信报告,但采取差异化审核机制。根据内部业务人员访谈数据,其征信审核标准可分为三个层级:

值得关注的是,百仟对征信查询次数的容忍度较高。根据2023年行业报告显示,其接受近半年征信查询不超过8次的用户,较同业平均水平提升40%。但需注意,当前存在未结清小额贷款超过3笔的申请者将被系统自动拦截,这要求用户在申请前做好债务结构优化。

百仟金融的征信审核体系包含五项核心指标:

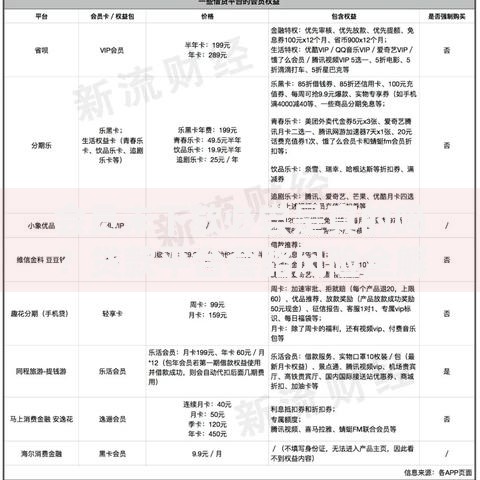

上图为网友分享

特殊情况下,用户可通过信用修复通道提交补充材料。例如,因疫情导致的短期逾期,提供社区隔离证明后,系统将启动人工复核程序。但需注意,此类特殊通道每月仅开放前200个申请名额,建议用户提前做好材料准备。

针对存在征信瑕疵的用户,建议采取三步修复策略:

实践案例显示,某用户在结清3笔网贷后,将信用卡使用率从85%降至35%,配合连续6个月的按时缴费记录,最终成功通过百仟贷款审批。需特别注意,征信修复周期至少需要90天,用户需提前规划申请时间。

申请流程包含七个关键节点:

上图为网友分享

在材料准备环节,建议用户使用PDF合并工具将多页银行流水整合为单个文件。同时注意,工资流水需体现"代发工资"字样,现金存款记录不被系统识别为有效收入证明。

百仟贷款的征信查询行为会产生特定类型记录:

根据央行征信中心数据,单个机构每月超过2次的审批查询会触发预警机制。建议用户控制申请频率,每月信贷申请不超过3家机构。同时,用户可通过"云闪付"APP每月免费查询1次简版征信,及时掌握信用动态。

发表评论

暂时没有评论,来抢沙发吧~