本文深度解析当前市场正规贷款渠道,从银行信用贷到持牌网贷平台,系统梳理20+必下款口子的申请条件、利率范围及风险提示,帮助借款人精准匹配融资方案,避免陷入高息陷阱。

目录导读

- 必下款的口子有哪些类型?

- 哪些贷款平台审核最容易通过?

- 如何判断口子是否正规安全?

- 必下款口子的利率范围是多少?

- 申请被拒后怎么补救?

- 特殊群体如何选择贷款产品?

1. 必下款的口子有哪些类型?

当前市场主流贷款渠道可分为三大类:银行系产品、消费金融公司及持牌网贷平台。银行系以工商银行融e借、建设银行快贷为代表,年利率4.35%-10%,要求征信良好且有稳定收入。消费金融公司如招联好期贷、马上消费金融,审批通过率约65%,需验证社保公积金。持牌网贷平台包括微粒贷、京东金条等,采用大数据风控,最快5分钟放款。

特定场景产品如教育分期、医疗贷款具有专项优势:

- 平安氧气贷最高可借50万元

- 度小满教育贷支持先息后本还款

- 美团生意贷为商户提供循环额度

需注意不同产品对征信查询次数、负债率的敏感度差异,建议每月申请不超过3个平台。

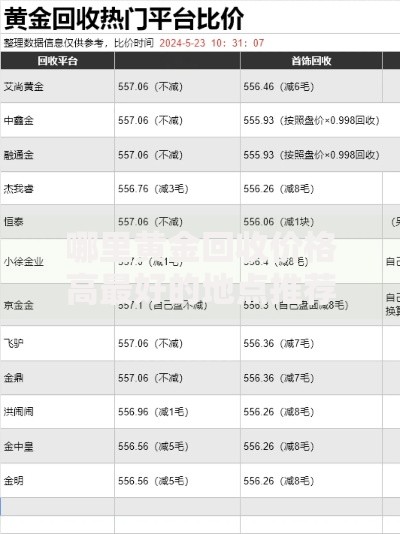

上图为网友分享

2. 哪些贷款平台审核最容易通过?

根据2023年行业数据,通过率前五的平台为:

- 360借条(白户通过率58%)

- 安逸花(二次借款通过率72%)

- 携程金融(旅游场景专属)

- 苏宁任性贷(线下商户协同)

- 滴滴金融(司机专属通道)

这些平台普遍采用

多维度风控模型,包括但不限于:

- 手机实名时长>6个月

- 支付宝芝麻分>600

- 信用卡使用记录>2年

- 近期无重大征信逾期

建议优先选择显示"预估额度"功能的平台,避免频繁硬查询影响征信。

3. 如何判断口子是否正规安全?

识别正规贷款平台的五个核心要素:

- 具有银保监会颁发的金融许可证

- 借款协议明确标注资金方信息

- 年化利率未超过36%红线

- 不存在贷前收费行为

- APP在官方应用市场上架

特别注意

高危特征:

- 要求支付"解冻金"

- 使用个人账户放款

- 合同存在"服务费"等模糊条款

- 客服仅通过社交软件联系

建议通过中国互金协会官网查询持牌机构名单,警惕"AB贷"等新型诈骗手段。

4. 必下款口子的利率范围是多少?

正规贷款产品的定价遵循风险定价原则:

- 银行信用贷:年化4.35%-15%

- 消费金融:年化7.2%-23.9%

- 网络小贷:年化10%-24%

- 助贷平台:年化18%-36%

以10万元借款为例,不同产品的成本差异显著:

| 产品类型 | 1年期利息 |

|---|

| 银行抵押贷 | 4350元 |

| 消费金融 | 7200-元 |

| 网贷平台 | -元 |

建议优先选择提供

利率优惠券的平台,如借呗新客首期免息、微粒贷邀请好友降息等活动。

5. 申请被拒后怎么补救?

贷款被拒后的修复策略应分三步走:

- 第一步:诊断拒绝原因

通过人行征信报告查看具体代码,如C3代表当前逾期,D41表示查询过多 - 第二步:针对性优化

负债过高可尝试结清小额贷款,征信花户建议养征信3-6个月 - 第三步:选择适配产品

公积金连续缴存者尝试惠民贷,淘宝商家申请网商贷

特殊修复通道包括:

- 光大银行菁英贷(接受征信修复解释)

- 平安银行新一贷(负债合并计算)

- 华夏银行菁英贷(信用卡负债豁免)

6. 特殊群体如何选择贷款产品?

针对特定客群的定制化方案:

- 自由职业者:需提供6个月银行流水+纳税证明,可申请广发E秒贷

- 退休人员:年龄<70岁可办理邮储养老金贷,最高20万元

- 学生群体:仅限办理中国银行校园贷(需家长担保)

- 外籍人士:汇丰银行外籍人士贷要求工作签证>1年

重点推荐

差异化产品:

- 新网银行好人贷(农村户籍专属)

- 微众银行车主贷(按行驶证估值)

- 南京银行信易贷(小微企业发票贷)

暂时没有评论,来抢沙发吧~