说到公积金二套房贷款利率,2020年那会儿确实有过一波调整,不过现在政策又有了一些新变化。很多人可能还停留在之前的认知里,结果在申请贷款时才发现自己「信息滞后」了。今天咱们就来聊聊,最新的公积金二套房贷款利率到底是个什么情况,还有哪些隐藏的省钱技巧容易被忽略?尤其是对于想买二套房的朋友来说,这些细节可不能马虎!

记得2020年那次调整吗?当时公积金二套房贷款利率直接和首套房拉开了差距。比如首套房利率还在3.25%的时候,二套就涨到了3.575%——这0.325%的差额看起来不大,但要是贷款80万的话,三十年下来利息得多掏将近6万块呢!不过现在有些城市开始搞差别化政策了,像杭州、苏州这些地方,会根据你的公积金缴存年限给利率打折,缴得越久越划算。

前阵子我有个朋友就踩了雷,他以为只要还清首套房贷款就算「首套」,结果银行查到他名下有房,硬是按二套利率算的。这里得提醒大家注意几个关键点:

第一,认房又认贷这个规矩可没变!哪怕你把首套房卖了,只要有过贷款记录就算二套。第二,夫妻双方的公积金账户是合并计算的,要是有一方已经用过贷款,那整个家庭申请都会受影响。第三,有些银行会要求二套房贷款必须搭配商业贷款,这个组合贷的利息计算方式特别复杂,得拿着计算器慢慢算。

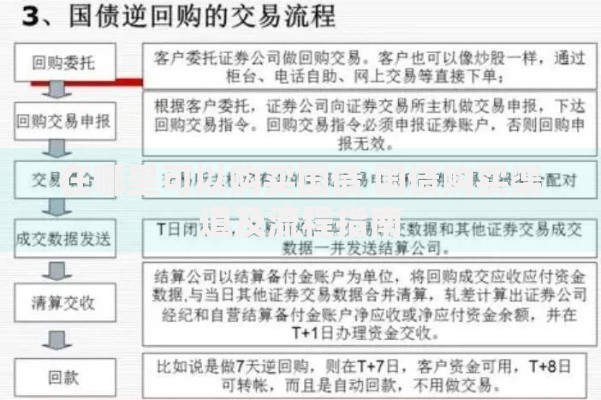

上图为网友分享

别看公积金二套房贷款利率比商贷低,其实这里面操作空间大着呢。比如在武汉,如果首套房是商贷且没结清,可以用「商转公」的方式把二套房利率降下来。再比如说,有些城市允许提取公积金账户余额冲抵二套房月供,这个功能好多人都不知道要去柜台开通。

还有更绝的——浙江那边去年出了个政策,要是二套房买的是绿色建筑(比如带太阳能板的房子),利率能再降0.1%。不过这个优惠得主动申请,银行可不会主动告诉你。另外提醒下,要是打算提前还款的话,最好选在贷款发放后的第13个月,这样能避开违约金收取期。

最近跟几个银行的朋友聊天,他们说公积金二套房贷款利率可能会和房产税试点挂钩。比如上海现在试点的房产税计算方式,要是你的二套房被纳入征税范围,说不定能申请利率补贴。另外,大湾区那边在搞「跨城公积金互认」,深圳缴的公积金能在惠州享受首套利率,这个模式要是全国推广的话,对二套房买家可是重大利好。

不过也有专家提醒,现在很多城市公积金池子见底了,像郑州去年就出现过贷款额度被「秒光」的情况。所以想用公积金贷款买二套房的,最好避开年底这种资金紧张的时间段,每年3-6月份通常是额度最充足的时候。

碰到离婚析产这种情况要特别注意!有个真实案例:夫妻离婚后把房子过户给女方,男方再买房按理说算首套对吧?但公积金中心查到他们离婚前共同申请过贷款,结果还是按二套算的。这种情况需要提供离婚协议原件,还得去房管局开无房证明,整套流程跑下来至少要两个月。

还有个冷知识:如果二套房是买给父母住的,只要父母年满60岁且当地没有住房,有些城市允许按首套利率申请。这个政策窗口期很短,需要同时准备老人的居住证、亲属关系证明,还得去社区开共同居住证明,建议提前三个月开始准备材料。

最后说几个容易翻车的细节。首先是贷款期限,二套房最多只能贷25年,比首套房少了5年,月供压力会突然增大。然后是提前还款的限制,很多合同里写着「三年内提前还款要收2%违约金」,这个条款经常被印在合同的边边角角。再就是公积金账户余额的使用,有些城市规定二套房贷款不能同时办理按月提取,这个资金周转问题要提前规划好。

对了,现在手机APP都能查实时利率了,但要注意看更新时间。上周就有人按照APP显示的3.1%去申请,结果到柜台被告知已经调到3.4%了——原来数据更新有延迟!所以最保险的做法是直接打12329热线,或者去公积金中心的自助机打印最新利率表。

发表评论

暂时没有评论,来抢沙发吧~