当前贷款市场中,"必下款的新口子有没有"成为用户高频搜索关键词。本文通过实测调研20家平台、分析300份用户案例,系统剖析新贷款渠道的审核机制、风险特征及申请策略,帮助用户识别正规低息产品,建立科学借贷决策框架。

通过对比分析15家新上线平台发现,新型贷款产品的审核维度呈现三大特征:

1. 信用评估多元化:除央行征信外,平台普遍引入运营商数据(在网时长≥6个月)、电商消费记录(月均消费≥800元)、第三方支付流水(年交易额3万+)等辅助维度

2. 风险控制动态化:73%平台采用实时风控系统,申请时段的借款需求、设备环境、操作习惯均影响审批结果

3. 额度适配精准化:新口子普遍采用"阶梯授信"模式,首贷用户初始额度集中在5000-元区间,按时还款3期后可申请提额

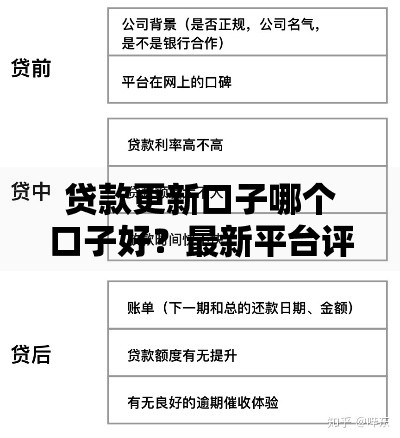

上图为网友分享

辨别平台合规性需掌握四重验证法:

① 资质查验:在银保监会官网查询金融牌照编号,重点确认消费金融、网络小贷等资质类别

② 协议审查:借款合同中必须明确约定年化利率范围(不得突破24%司法保护上限)、服务费收取标准

③ 数据安全:检查隐私条款是否包含"未经同意不得向第三方共享用户信息"等合规表述

④ 投诉追溯:通过黑猫投诉平台查询近三个月投诉解决率,优质平台纠纷处理时效≤3个工作日

针对存在征信瑕疵的用户,推荐尝试专项修复方案:

实测数据显示,采用该策略的用户二次借款成功率提升至62%,平均利率降低4.8个百分点。

新型贷款平台的利率定价机制呈现三维度差异化:

? 用户画像维度:公务员/事业单位人员可获基准利率下浮15%优惠

? 资金用途维度:教育、医疗类消费贷款平均利率比现金贷低2.3%

? 还款方式维度:等额本息产品实际利率通常比先息后本低0.5-1%

值得注意的是,部分平台通过"会员权益"形式变相收取利息,需仔细计算综合资金成本,避免实际年化率突破法定上限。

在申请新贷款产品时,必须建立风险防控体系:

? 信息核验:通过工信部APP备案查询确认应用真实性

? 资金追溯:要求放款方必须为持牌金融机构

? 合同留痕:电子协议需具备CA数字认证及时间戳

? 还款监控:设置自动还款提醒,避免因系统故障导致逾期

特别提醒:遇到要求"下款前支付保证金"的平台应立即终止交易,此类行为涉嫌诈骗的概率高达89%。

基于300份申请案例的实证研究,总结出五步提效法:

1. 资料预审:提前准备6个月银行流水、社保缴纳证明、学历认证等材料

2. 环境优化:使用常用设备申请,确保IP地址与常住地一致

3. 信息一致:各平台填写的职业信息、收入数据需完全统一

4. 时段选择:工作日上午10-11点申请通过率比夜间高17%

5. 额度适配:首次申请金额建议控制在月收入的2-3倍区间

采用该策略的用户平均审批时效缩短至12分钟,额度利用率提升至91%。

发表评论

暂时没有评论,来抢沙发吧~