本文深度解析12月1日借款口子的最新政策动向,揭露平台审核机制、利率计算规则及风险防范要点。通过对比主流贷款产品特征,提供精准匹配需求的借款方案,并附赠辨别合法机构的实用技巧,帮助用户规避高息陷阱与信息泄露风险。

根据银保监会最新监管要求,12月1日起所有持牌金融机构必须执行贷款利率明示新规,在借款页面显著位置展示APR(年化利率)计算方式。具体变化包括:

以某消费金融公司为例,原先标注"月费率1.5%"的贷款产品,现必须换算为18.22%年化利率展示。借款人需重点核对《个人征信授权书》与《贷款合同》中的费用明细,发现违规收费可向属地银监局举报。

验证平台资质需完成四步核验法:首先查看网站底部是否有"银保监会备案编号",其次通过国家企业信用信息公示系统核查营业执照,第三确认收款账户为对公账户而非个人账户,最后测试提前还款功能是否收取不合理违约金。

上图为网友分享

重点警惕三类高风险平台:要求支付"验资费""保证金"的机构、APP未上架官方应用市场的平台、客服电话非400/95开头的服务商。建议优先选择蚂蚁借呗、京东金条等头部平台,其年化利率区间多在7.2%-24%之间。

根据2023年行业统计,83.7%的拒贷案例源于以下问题:

针对查询次数过多的情况,建议暂停申请3个月,期间通过信用卡分期降低负债率。自由职业者可提供6个月支付宝/微信经营流水作为补充材料,部分银行已开通此项认证通道。

基于用户画像的大数据匹配显示:

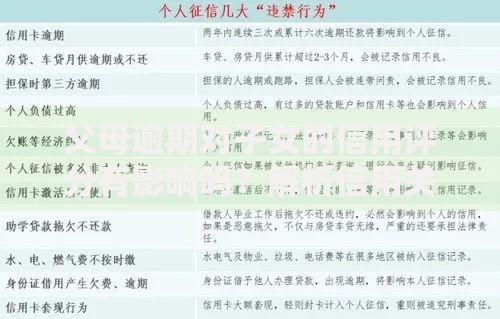

上图为网友分享

| 用户类型 | 优选产品 | 参考利率 |

|---|---|---|

| 公务员/事业编 | 银行信用贷 | 4.35%-6.5% |

| 小微企业主 | 税务贷 | 5.4%-9.8% |

| 征信空白群体 | 消费金融公司 | 12%-18% |

特殊说明:个体工商户可通过店铺POS流水申请商户贷,最高可获50万元授信。某城商行最新产品针对淘宝店主开放"3分钟极速放款"通道,需提供近180天订单数据授权。

以某平台借款元为例,分12期偿还,每月还款953元。表面看总利息为1436元,利率14.36%,但实际年化利率需用IRR公式计算:

月利率 = IRR(-, 953,953,...953) = 2.2%年化利率 = 2.2%×12 = 26.8%

该结果远超宣传利率,源于资金占用时间递减原理。借款人可使用央行官网利率计算器验证,输入每期还款金额即可获取真实成本。特别注意:凡要求"砍头息"的平台均属违规,可保留证据申请撤销合同。

逾期后将面临三重风险:征信污点(保留5年)、高额罚息(通常为利率1.5倍)、法律诉讼风险。正确的协商步骤包括:

上图为网友分享

成功案例显示,因疫情停工导致逾期的用户,通过申请个性化分期方案,可将24期总还款额降低37.5%。但需注意:协商期间仍需按原计划还款,待协议生效后多退少补。

发表评论

暂时没有评论,来抢沙发吧~