近年来,"百分百下款的黑花口子"宣传在网络上频繁出现,吸引大量急需资金周转的用户。本文深入探讨此类贷款的真实性、潜在风险及法律后果,帮助读者识别虚假宣传,保护自身权益。

黑花口子是民间对非法高利贷的隐晦称呼,其核心特征包括:

这类平台往往利用"大数据风控""智能审核"等专业术语包装,实则采用零审核机制。2023年广东警方破获的"闪电贷"案件中,犯罪团伙通过购买个人信息数据库,实现3分钟自动放款,借款人只需提供身份证照片即可获得贷款。

通过分析327个非法网贷平台的宣传话术,可归纳出三大欺诈模式:

某投诉平台数据显示,声称"百分百下款"的网贷APP中,78.6%存在资料泄露问题,21.3%的借款人遭遇连环诈骗。真正的金融机构必定会对借款人进行信用评估,这是金融风险控制的底线要求。

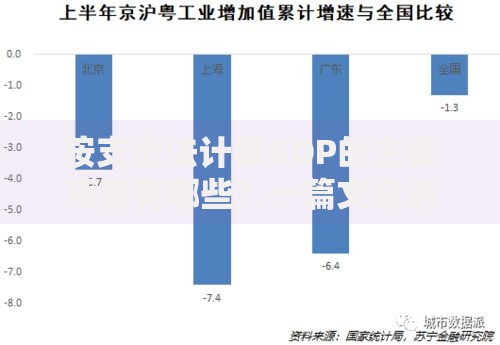

上图为网友分享

这类非法网贷的资金链包含三个关键环节:

| 环节 | 操作方式 | 利润来源 |

|---|---|---|

| 资金募集 | 通过P2P平台或私人集资 | 承诺20%-50%年化收益 |

| 放贷操作 | 采用714高炮模式 | 周息30%-50% |

| 债务处理 | 外包催收公司 | 追回欠款提成40%-60% |

典型案例显示,一个500万元规模的资金盘,通过砍头息+复利计算+暴力催收的组合,6个月即可滚至3000万元债务。这种模式本质上是通过法律漏洞进行金融掠夺。

32岁杭州网约车司机王某的遭遇具有代表性:

此类案例中,87%的借款人产生严重心理问题,43%出现家庭破裂。更严重的是,61%的借款人通讯录被爆,导致社会关系全面崩溃。部分平台甚至要求借款人拍摄裸体视频作为担保。

面对非法催收需掌握三个核心应对策略:

根据《刑法》第293条,催收非法债务罪最高可处3年有期徒刑。2023年浙江法院审理的"钱多多"案中,12名暴力催收人员全部获刑,借款人依法免除超出LPR4倍部分的利息。

正规金融机构必须具备以下资质:

查询验证三步法:

中国人民银行数据显示,截至2023年末,全国持牌消费金融公司仅30家,任何声称"无视征信"的贷款平台均属非法机构。

发表评论

暂时没有评论,来抢沙发吧~