在众多贷款平台中,如何筛选良心口子是借款人最关心的问题。本文通过解析金融机构资质、利率透明度、用户评价等维度,深度对比银行系、持牌消费金融公司及头部互联网平台的产品特性,帮助用户识别隐藏费用少、审核流程规范的优质渠道,并提供完整的避坑指南与实操建议。

核心判定标准包含四大维度:

以某股份制银行的"闪电贷"为例,其不仅公示详细费率表,还提供三天无理由撤销贷款的特殊保障,真正实现借贷双向权益平衡。用户需特别注意等本等息与等额本息的区别,后者实际资金使用率仅为55%却可能被包装成"低息"产品。

国有六大行与优质城商行的创新产品具备显著优势:

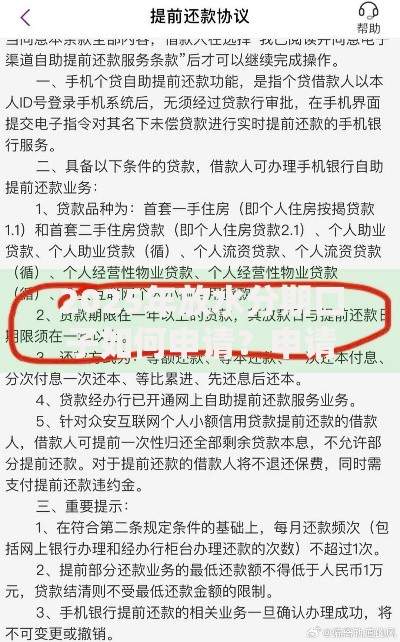

上图为网友分享

需特别注意授信额度≠实际利率的行业潜规则,某国有大行虽标注"最低3.6%利率",但实际仅有头部5%的优质客户能享受该费率。建议通过银行APP直接申请,避免中介渠道收取15%-20%的服务费。

27家持牌消费金融公司中,马上消费金融、招联金融、中银消费金融等机构展现出三大核心优势:

以招联金融的"好期贷"为例,其自主研发的鹰眼风控系统能在30秒内完成授信评估,对非恶意逾期用户启动三次还款提醒机制,避免因疏忽影响征信记录。但需警惕部分平台通过"会员费""加速包"等名义变相提高综合成本。

蚂蚁借呗、京东金条、度小满等平台需重点关注:

建议优先选择按日计息、无提前还款手续费的产品,例如微众银行微粒贷支持5分钟到账、次日还款仅收1天利息。特别注意某些平台在还款日当天23:50发起自动扣款,容易因系统延迟导致逾期。

针对学生、宝妈、自由职业者等群体,推荐以下适配方案:

特殊群体需特别注意贷款用途限制,例如装修贷需提供建材采购合同,经营贷禁止流入房市。建议保留资金使用凭证,避免被银行要求提前结清贷款。

发表评论

暂时没有评论,来抢沙发吧~