本文深度解析18岁群体申请大额非正规贷款的资质要求、操作流程及潜在风险,揭露黑口子平台运作模式,提供征信保护与债务处理方案,帮助年轻用户建立正确的融资认知,避免陷入非法借贷陷阱。

非正规借贷平台通过社交软件引流、虚假广告投放、熟人介绍三大渠道渗透年轻群体。申请流程呈现四步走模式:首先要求上传身份证正反面照片,其次需要提供半年通话详单,第三步强制开通手机定位权限,最后通过视频验证确认借款人真实性。

部分平台设置预存保证金机制,要求借款金额的5-10%作为"信用担保"。实际操作中存在阴阳合同陷阱,电子协议中的服务费、管理费等附加条款常以极小字体隐藏,待放款后通过第三方支付渠道分批扣除。据调查数据显示,实际到账金额普遍低于合同金额的60%。

年轻借款人具备三高三低特征:高消费欲望、高网络依赖度、高社会关系价值,低风险意识、低法律认知、低还款能力。平台利用其涉世未深的特性,通过以下手段实施控制:

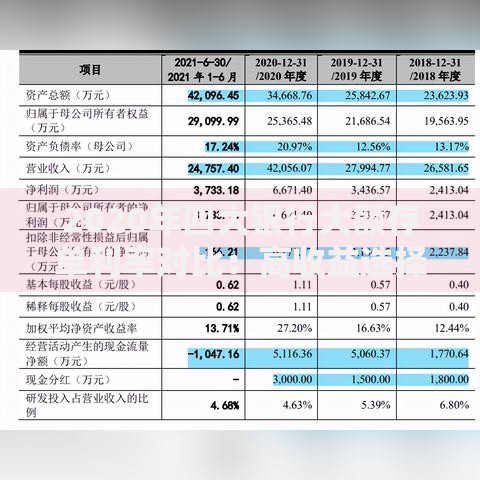

上图为网友分享

行业调研显示,18-20岁借款人违约率高达73%,这正是黑口子平台牟利的关键——通过高额违约金、滞纳金实现收益最大化。

表面"零门槛"背后存在五项隐性筛选标准:

1. 手机号码实名认证需满12个月

2. 通讯录有效联系人超过50人

3. 支付宝芝麻信用分不低于550

4. 半年内无网贷逾期记录

5. 社交账号具备日常活跃特征

平台通过大数据交叉验证建立风控模型:

分析通话记录中的高频联系人职业构成

扫描相册中的消费凭证与生活场景

抓取购物软件的订单金额与频次

这些数据将用于评估借款人的"社会价值"和"催收难度"。

实际借贷成本包含三重费用结构:

基础利息:日利率0.3%-1.2%(年化109.5-438%)

服务费用:借款金额的8-15%作为"审核费"

逾期罚金:每日收取本金的2-5%

典型砍头息案例:申请元借款,立即扣除1500元服务费,实际到账8500元。若按日息1%计算,30天需偿还元,实际月利率达52.94%。逾期三天后总还款额将突破元,形成指数级增长的债务雪球。

催收体系呈现四阶段升级:

1. 心理施压阶段:每小时发送威胁短信,伪造律师函

2. 社交爆破阶段:向通讯录联系人群发侮辱性信息

3. 线下骚扰阶段:上门喷漆、跟踪未成年家庭成员

4. 债务转卖阶段:将债权低价转让给涉黑组织

司法实践中,借款人可能面临三重法律风险:

因泄露他人隐私承担侵权责任

被诉恶意逃废债列入失信名单

被迫签署的担保协议具有法律效力

建立五道防护体系:

1. 设备隔离:使用备用手机申请贷款

2. 信息加密:对通讯录联系人进行编号处理

3. 权限管控:关闭APP的位置与相册权限

4. 痕迹清除:定期清理微信浮窗与小程序数据

5. 证据固定:全程录屏保留违规放贷证据

遭遇暴力催收时,应立即向中国互联网金融协会官网(https://www.nifa.org.cn)提交投诉材料,同时拨打银保监会热线寻求法律援助。保存好通话录音、转账记录等关键证据,可在民事诉讼中主张超额利息抵扣本金。

发表评论

暂时没有评论,来抢沙发吧~