本文深度解析芝麻分借款口子36期的核心要点,涵盖申请资格、操作流程、利息计算方式及风险规避策略,帮助用户全面了解长周期贷款产品的选择逻辑与注意事项。

36期借款产品相较于短期贷款具备显著差异化特征,其核心优势体现在还款压力分散与资金使用效率提升两个维度。以某银行信贷产品为例,月供金额较12期方案降低58%,特别适合购置大件商品或创业资金周转场景。平台通过芝麻信用分实现智能风控,650分以上用户可享利率折扣,系统自动匹配最佳分期方案。需注意不同机构的费率差异,部分平台采用等本等息与等额本息混合计息模式,需仔细核对还款计划表。

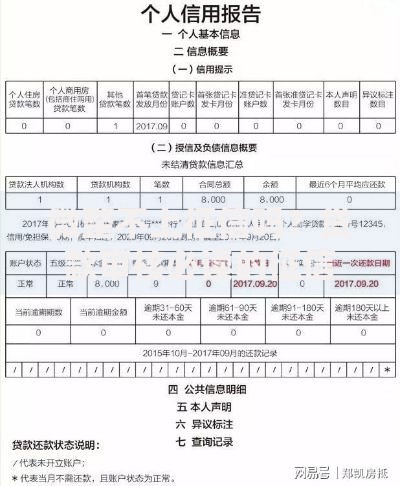

上图为网友分享

申请36期贷款需满足三项基础条件:

1. 芝麻信用分≥600分(部分机构要求650+)

2. 连续12个月社保/公积金缴纳记录

3. 无当前逾期记录及重大违约历史

材料准备应包含:

身份证正反面扫描件

6个月银行流水(体现稳定收入)

工作证明或营业执照副本

央行征信报告(部分平台代查)

特殊情况下可补充提供房产证、车辆登记证等资产证明,有助于提升授信额度。注意避免短期内多次申请,硬查询记录过多将影响审批通过率。

以10万元本金为例,对比三种常见计息方式:

| 计息类型 | 年利率 | 总利息 | 月供金额 |

|---|---|---|---|

| 等额本息 | 12% | 19,716元 | 3,325元 |

| 等本等息 | 10% | 30,000元 | 3,611元 |

| 先息后本 | 15% | 45,000元 | 前35期1,250元/末期101,250元 |

上图为网友分享

36期贷款存在以下风险点需重点防范:

① 利率波动风险:LPR调整可能导致浮动利率产品月供变化

② 资金链断裂风险:超长周期易受收入变动影响

③ 提前还款违约金:多数机构收取剩余本金3%-5%的罚金

④ 信息泄露风险:非持牌平台存在数据滥用可能

⑤ 征信记录污染:非恶意逾期也会影响信用评分

建议选择提供还款宽限期和利率锁定条款的正规机构,优先考虑可提前还款且违约金封顶的产品。

提升芝麻信用分至650+的实操策略:

1. 履约行为强化:按时偿还信用卡、花呗等信用产品

2. 信息完善度:补充学历、职业资格等认证信息

3. 消费场景拓展:高频使用阿里系生活服务(飞猪、饿了么等)

4. 资产证明上传:支付宝余额宝保持2万以上稳定持仓

5. 信用修复机制:通过"芝麻修复"功能消除历史违约记录

每月6号更新信用分时,建议提前15天优化关键指标,避免临时突击操作被系统识别为异常行为。

上图为网友分享

统计数据显示,36期贷款申请被拒TOP5原因及应对措施:

1. 多头借贷问题:结清2-3个小额贷款,降低平台数量

2. 负债收入比超标:提供兼职收入证明或担保人信息

3. 征信查询过多:保持6个月无新增硬查询记录

4. 工作单位限制:自由职业者可提供纳税证明替代

5. 芝麻分未达标:通过公益捐赠、信用任务提升信用分

建议被拒后间隔3个月再申请,期间重点优化信用画像,切勿短期内重复提交相同资料。

发表评论

暂时没有评论,来抢沙发吧~