本文针对用户寻找"贷款二万正规口子"的核心需求,系统解析银行机构与持牌平台的审核标准差异,重点揭示贷款资质匹配技巧、风险识别方法及利率计算逻辑,通过典型案例拆解申请材料准备要点,并提供权威平台比对工具,帮助用户建立科学贷款决策体系。

持牌金融机构与银行产品对比:正规贷款平台主要分为两类,一是商业银行的消费信贷产品,如建设银行快贷、招商银行闪电贷;二是持牌消费金融公司产品,如马上消费金融、中银消费金融。银行系产品通常要求申请人有代发工资账户或公积金缴存记录,年利率集中在7%-15%之间。消费金融公司审批条件相对宽松,但利率普遍在15%-24%区间。

区域性银行特色产品:部分城商行推出差异化信贷服务,例如江苏银行"卡易贷"、宁波银行"白领通",针对特定职业群体开放绿色通道。这些产品通过大数据风控模型,对社保缴纳时长、学历层次等维度进行综合评分,最高可批2万元信用额度。

监管资质核查要点:正规贷款平台必须在网站显著位置公示《金融许可证编号》,可通过银保监会官网查询备案信息。特别注意放款机构名称需与签约合同完全一致,避免遭遇"资金中介"套路。移动端APP需通过华为应用市场、苹果AppStore等官方渠道下载,警惕第三方链接推送的安装包。

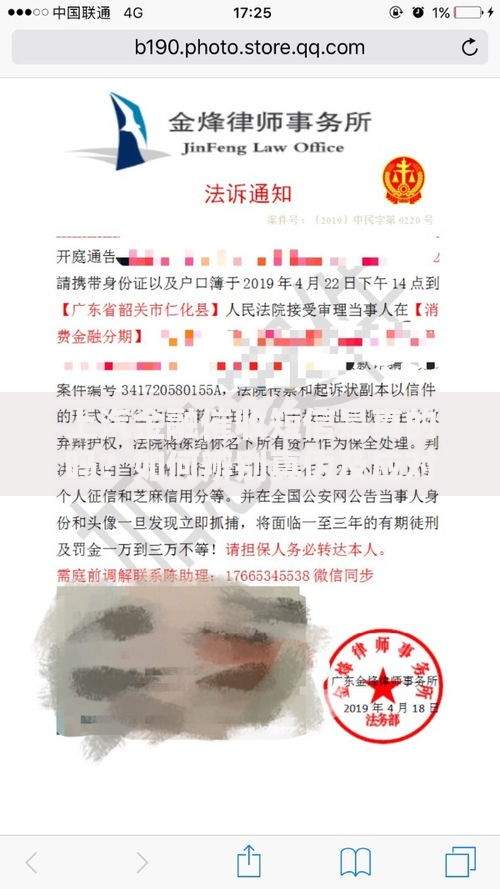

上图为网友分享

基础材料清单:身份证正反面扫描件、本人实名手机号、银行卡信息构成贷款申请三要素。补充材料根据贷款类型有所差异,信用贷款需提供社保缴纳证明或公积金流水,抵押贷款则要准备产权证明文件。特别注意工作证明需加盖单位公章,收入流水最好体现半年以上的稳定记录。

电子签约注意事项:线上签约需确认合同包含借款金额、期限、利率、还款方式等核心条款。建议使用屏幕录制功能保存签约过程,重点关注提前还款违约金和逾期罚息计算规则,避免后期产生纠纷。

征信查询机制解析:银行类机构通常要求查询央行征信报告,消费金融公司则会同时参考百行征信数据。近两年内有连续三次逾期记录或当前存在未结清网贷,将直接影响审批通过率。建议贷款前通过中国人民银行征信中心官网获取个人信用报告,重点关注以下指标:

利率换算公式:常见利率展示方式包括年利率(APR)、月利率和日利率,三者换算关系为:年利率=月利率×12=日利率×360。例如某平台标注日利率0.05%,实际年化利率达18%。特别注意等额本息还款方式的实际资金使用成本,可利用IRR公式计算真实利率。

上图为网友分享

费用构成明细:除利息外需确认是否收取账户管理费、服务费、保险费等附加费用。根据监管要求,贷款综合年化利率必须明示,借款人可通过《关于规范整顿"现金贷"业务的通知》相关规定维护权益。

违约处置流程:逾期1-3天通常计入宽限期,超过30天未还款将上报征信系统。金融机构会按日收取1.5倍罚息,例如原日利率0.05%将调整为0.075%。连续逾期90天以上可能面临法律诉讼,法院可依法冻结银行账户、扣划工资收入。

信用修复策略:非恶意逾期可向机构提交情况说明申请撤销记录,需提供失业证明、重大疾病诊断书等佐证材料。已结清贷款逾期记录自还清之日起保留5年,可通过持续使用信用卡并按时还款来修复信用评分。

发表评论

暂时没有评论,来抢沙发吧~