随着网贷普及,许多用户关注“网贷是否上征信”的核心问题。本文系统解析网贷与征信系统的关联逻辑,涵盖平台类型差异、征信上报机制、借贷影响及应对策略,帮助用户全面理解网贷产品在征信体系中的真实定位,掌握科学借贷决策方法。

网贷平台是否接入征信系统存在明显差异,主要受监管政策、机构性质、资金渠道三要素影响。持牌金融机构运营的网贷产品,如银行系消费贷、消费金融公司产品,已全面接入央行征信系统。而部分非持牌机构或民间借贷平台,可能采用第三方征信或不上报征信的模式。

根据中国人民银行2023年披露数据,市场占有率前20的网贷平台中,87%已完成征信对接。用户需特别注意:

1. 平台官网的《征信授权书》签署情况

2. 借款合同中的征信条款标注

3. 实际放款机构的金融资质类型

通过四步验证法可准确判断网贷征信情况:

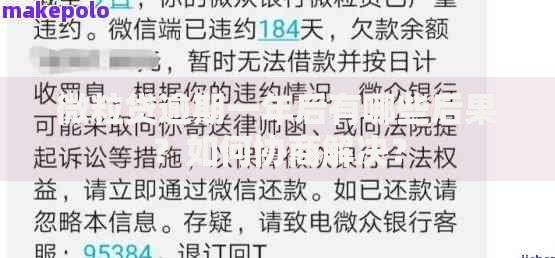

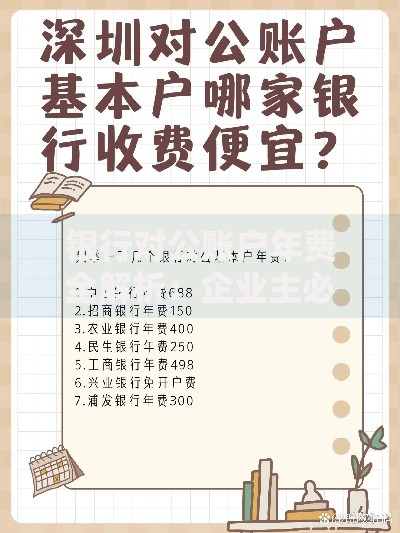

上图为网友分享

典型案例显示,某用户在两家平台借款后,仅持牌机构贷款记录出现在征信报告中,验证了不同平台的征信上报差异。

征信上报对个人信用产生双重影响机制:

特殊影响包括:

? 高频借贷记录可能触发金融机构风控预警

? 多头借贷现象会降低信用评级

? 征信查询次数过多直接影响贷款审批

未接入征信的网贷平台可能隐藏三重风险结构:

典型案例中,某用户借款5000元,因平台未上征信放松还款,最终产生1.2万元服务费,陷入债务陷阱。

上图为网友分享

建立四维信用防护体系:

某银行信贷专家建议:保持网贷笔数≤3笔、总负债率<50%、查询次数半年≤5次的黄金准则。

行业将呈现三大演进方向:

某征信研究院报告指出,未来信用修复机制将更完善,用户可通过公益服务等途径提升信用评分,构建更人性化的征信管理体系。

发表评论

暂时没有评论,来抢沙发吧~