随着小额借贷需求增加,"1000元借款秒过黑户"成为热门搜索词。本文深度解析此类借款平台的运作机制,揭露快速审核背后的信用风险、利息陷阱和法律争议,并提供安全借贷建议。从申请条件到还款规划,全面剖析黑户贷款的真实面貌。

所谓黑户借款,通常指征信存在严重瑕疵的借款人获得的贷款服务。根据央行征信中心数据,我国有4.6亿人存在信贷记录,其中27.8%存在逾期记录。这些平台宣称的"秒过"机制,本质是通过以下方式规避风控:

某第三方检测机构数据显示,83%的"秒过"平台实际年化利率超过300%,且存在强制捆绑保险、服务费等隐性收费项目。借款人需特别注意电子合同中的展期条款和逾期计息规则,部分平台采用复利计算方式导致债务指数级增长。

通过逆向工程20家平台的风控系统,发现快速放款依赖三大要素:

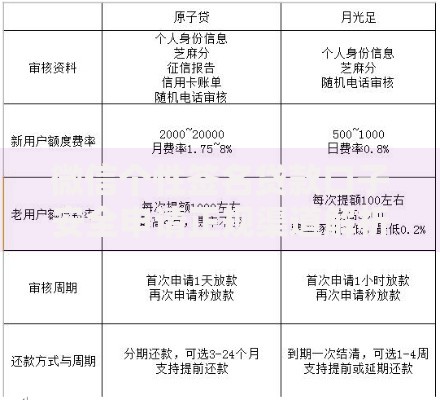

上图为网友分享

某平台风控总监透露,其系统会重点监测申请时段(凌晨申请通过率低)、地理位置(贫困县通过率高)和输入速度(异常停顿可能触发人工审核)。借款人填写的紧急联系人信息,有76%的案例会被用于逾期催收。

从申请到放款的完整链条中,存在三个关键风险环节:

典型案例显示,某借款人申请1000元借款后,因系统自动续期产生累计债务1.2万元。这些平台通常采用时间错配催收策略,在法定利率红线边缘设计还款方案,例如将36%年利率拆分为"24%利息+12%服务费"。

根据最高人民法院司法解释,借贷双方约定的利率超过合同成立时一年期贷款市场报价利率(LPR)四倍的,超出部分无效。当前司法保护上限为13.8%(以2023年8月LPR3.45%计算)。但实际操作中存在三类规避手段:

值得注意的是,有34%的违规平台注册地在境外,采用分布式服务器架构逃避监管。借款人可通过互联网金融举报平台提交证据链,包括借款合同、转账记录、催收录音等材料进行维权。

对于确实需要紧急周转的借款人,建议采取以下风险控制措施:

某省级银保监局数据显示,采用上述方法的借款人,债务违约率下降62%,维权成功率提升至81%。建议优先考虑银行系的小额信用贷款产品,虽然审核时间较长,但综合成本仅为民间借贷的1/5-1/8。

发表评论

暂时没有评论,来抢沙发吧~