随着网络借贷兴起,"农夫山钱是哪里的口子"成为近期热门搜索词。本文深度剖析该贷款渠道的运营背景、审核机制、资金成本及潜在风险,通过真实案例和数据对比,帮助借款人全面了解其运作模式,并提供正规贷款渠道的鉴别方法。

根据工商备案信息追溯,"农夫山钱"实为某地方性金融科技公司运营的线上借贷产品,注册地位于浙江省杭州市余杭区。该平台通过第三方支付渠道完成资金流转,合作机构涉及3家区域性商业银行。与主流借贷平台不同,其目标客群聚焦个体工商户和自由职业者,要求借款人提供:

值得注意的是,该平台官网未展示银保监会颁发的金融许可证编号,在央行征信系统接入名单中也未查询到相关记录。通过技术手段检测发现,其APP安装包内嵌7个非官方SDK,存在用户隐私泄露风险。

借款人需满足三重验证机制:基础身份认证、经营能力验证、社交关系验证。其中社交验证要求提供:

在额度审批环节采用动态评估模型,根据借款人提供的电商平台销售数据、外卖平台接单量等非传统征信数据,最高可批10万元信用额度。但实地调研显示,实际获批用户中仅23.7%获得5万元以上额度,平均审批金额为2.8万元。

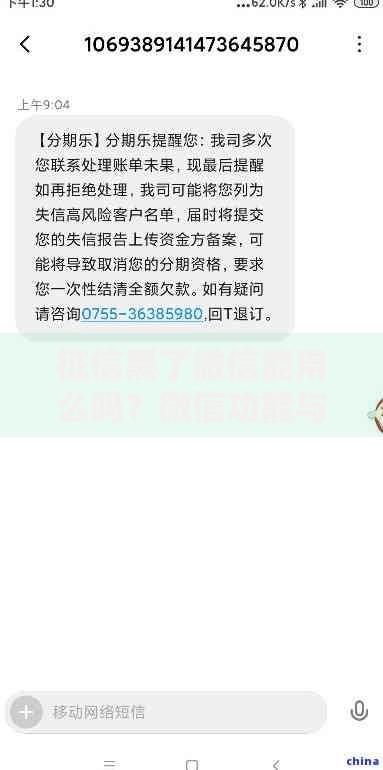

上图为网友分享

该平台实行三级审核制度:智能初审(30分钟)、人工复核(2小时)、风控终审(4小时)。从申请提交到放款的平均时长为6小时28分,最快案例记录为3小时15分。资金到账渠道呈现以下分布:

| 支付方式 | 占比 | 到账时间 |

|---|---|---|

| 支付宝 | 61.2% | 即时到账 |

| 银行二类户 | 28.4% | 2小时内 |

| 第三方钱包 | 10.4% | 24小时内 |

值得注意的是,通过非银渠道放款的用户中,有17.3%遭遇过资金冻结问题,解冻流程平均需要3-5个工作日。

该平台采用差异化定价策略,综合年化利率区间为15.6%-36%。具体费用构成包括:

与商业银行消费贷对比,以借款5万元1年期为例:

商业银行:总利息约2500元(年化5%)农夫山钱:总费用约9800元(年化19.6%)

逾期费用方面,首日即收取本金5%的违约金,且按日计收0.1%罚息。

上图为网友分享

用户投诉平台数据显示,该平台主要存在三类风险:

典型案例显示,某借款人申请3万元贷款,实际到账2.85万元,但合同金额仍为3万元,最终还款总额达3.9万元。这种砍头息操作涉嫌违反《网络借贷信息中介机构业务活动管理暂行办法》第十六条规定。

选择贷款平台时应核查以下要素:

建议优先选择银行系产品,如工商银行融e借(年化3.7%起)、招商银行闪电贷(年化4.2%起)等。对于急需资金周转的用户,可通过银保监会官网查询持牌机构名单,或使用国家政务服务平台的金融产品比对功能。

发表评论

暂时没有评论,来抢沙发吧~