在众多网贷平台中,额度高低是用户关注的核心问题。本文深度解析影响网贷额度的关键因素,对比银行系、消费金融及互联网巨头旗下产品的授信逻辑,提供信用优化方案与平台选择策略,帮助用户匹配最高额度贷款渠道,同时规避过度负债风险。

网贷额度评定是多维数据交叉验证的结果:

① 信用画像:央行征信记录覆盖信用卡使用率、贷款履约情况等23项指标,第三方大数据补充电商消费、社交关系等300+维度

② 收入偿债比:银行流水要求月均收入≥负债2倍,自由职业者可提供支付宝年度账单佐证

③ 平台风控模型:蚂蚁金服5C评估体系侧重消费能力,微众银行社交金融算法侧重人际关系稳定性

④ 产品类型差异:消费贷单笔最高20万,经营贷可达100万,房抵贷依据评估值最高七成

选择平台需考量三重匹配原则:

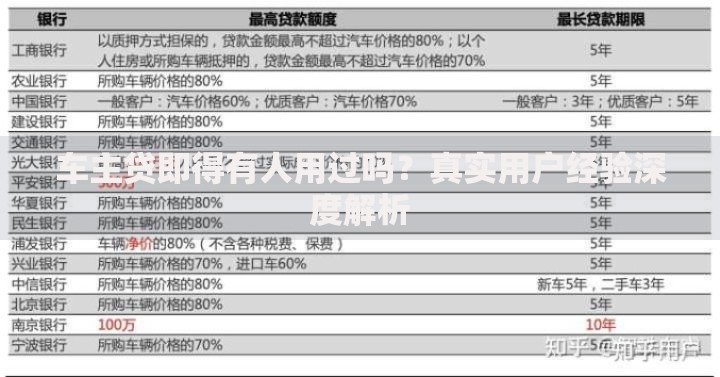

上图为网友分享

银行系产品呈现阶梯式额度分布:

建设银行快贷:公积金客户最高50万,利率4.35%起,需连续缴存2年以上

工商银行融e借:代发工资客户最高80万,支持3年先息后本,但要求月收入≥3万

平安银行新一贷:保单贷模式最高50万,年化利率10.8%起,需持有生效保单满2年

持牌消费金融公司产品特点:

| 平台 | 最高额度 | 特色 |

|---|---|---|

| 招联好期贷 | 20万 | 白名单客户可循环支用 |

| 马上消费金融 | 20万 | 社保公积金认证提额50% |

| 中邮消费贷 | 30万 | 公务员专享利率优惠 |

互联网系产品额度逻辑:

◆ 蚂蚁借呗:芝麻分650+用户初始额度2-5万,淘宝店主可申请提额至20万

◆ 微粒贷:微信支付年流水超10万用户平均额度8.7万,最高30万

◆ 京东金条:PLUS会员专享额度上浮30%,钻石会员最高可获20万

数据证明:2023年行业报告显示,互联网平台大额贷款(10万+)通过率仅12.7%

信用优化方法论:

1) 征信修复:处理当前逾期后保持24个月良好记录,信用卡使用率控制在70%以内

2) 数据完善:在支付宝补充房产信息提额18%,绑定企业邮箱可提升微粒贷额度

3) 资产证明:上传定期存款单(5万+)可突破额度限制,部分平台认可基金持仓证明

理性使用高额度贷款需把握:

√ 负债率警戒线:月度还款额≤收入40%

√ 产品组合策略:大额低息贷款(如年化5%的房抵贷)置换小额高息网贷

√ 风险预警机制:设置自动还款提醒,避免征信逾期影响后续额度提升

监管要求:金融机构需严格执行"刚性扣减"规则,已有信用账户总额度超过年收入3倍时将限制新增贷款审批

发表评论

暂时没有评论,来抢沙发吧~