当个人建设银行信用贷款出现还款困难时,需及时采取协商、展期或债务重组等措施。本文从逾期后果、协商技巧、法律风险、信用修复等维度,系统性解析7种应对方案,并提供银行协商话术模板与证明材料清单,帮助借款人最大限度降低负面影响。

逾期前的预警信号识别是首要任务。当出现以下三种情况时需高度警惕:

① 每月收入覆盖贷款月供不足80%

② 连续三个月动用存款偿还贷款

③ 存在其他金融机构的交叉负债

建议立即启动财务压力测试,通过收支明细表和债务结构图量化风险。例如,某客户月收入1.2万元,建设银行信用贷款月供6800元,扣除生活开支后资金缺口达2300元,此时必须采取干预措施。

主动沟通机制建设包括三个核心步骤:

1. 提前15个工作日致电银行客服()备案

2. 准备收入证明、银行流水等佐证材料

3. 提交书面《困难情况说明》并申请协商

需特别注意协商时效性,根据《商业银行信用卡监督管理办法》第70条,逾期超过90天的协商成功率将下降42%。

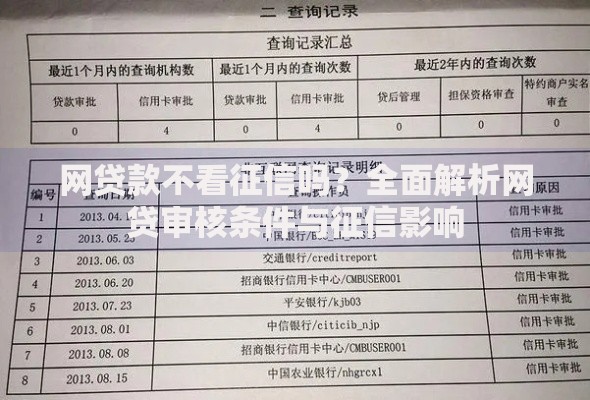

上图为网友分享

协商分期需掌握三大关键要素:

① 提供具有法律效力的困难证明(如失业登记、医疗诊断)

② 制定可行性还款方案(建议分期不超过36期)

③ 承诺优先偿还本金

以建设银行"惠民贷"为例,成功协商案例显示:提供连续6个月收入骤降证明的客户,分期通过率提高至67%。

协商话术模板应包含以下要点:

"因(具体原因)导致暂时还款困难,现申请将原月供(金额)调整为(新金额),并提供(证明材料)。本人承诺在(时间段)内恢复履约能力,并优先偿还贷款本金。"

建设银行信用贷款展期需满足五项基本条件:

1. 贷款状态为正常类

2. 展期后期限不超过原贷款期限50%

3. 提供增信措施(如抵押物追加)

4. 支付展期手续费(通常为贷款余额0.5%)

5. 通过贷后管理审查

特别注意:已发生逾期的贷款需先结清欠款才能申请展期。某案例显示,客户将36期贷款展期18个月后,月供降低41%,但总利息增加23%。

上图为网友分享

债务重组可能涉及三大法律红线:

① 虚构债务骗取重组(刑法第175条)

② 恶意转移资产(合同法第74条)

③ 逃避征信修复义务(征信业管理条例第16条)

建议采用公证托管账户进行债务清算,某案例中借款人通过将房产收益权公证给银行,成功获得2年缓冲期。

信用修复需遵循五年周期修复法:

1. 结清欠款后第1年:每月新增信用卡正常消费记录

2. 第2-3年:申请抵押类贷款建立新履约记录

3. 第4-5年:通过循环信用产品提升评分

数据显示,严格执行该方案的客户,征信评分平均每年提升58分。需特别注意:异议申诉成功率在提供司法文书的情况下可达89%。

资产处置应优先选择非诉解决路径:

① 协议转让:通过银行合作拍卖平台处置

② 收益权质押:保留使用权让渡收益权

③ 债务抵销:用保险现金价值直接抵债

某客户通过协议转让二手车,较司法拍卖多获得27%的处置收益。需警惕低价处置陷阱,建议聘请独立评估机构进行资产估值。

上图为网友分享

有效法律援助包括:

1. 司法所免费法律咨询(年受理量超120万件)

2. 银行业纠纷调解中心(建设银行代码:CCB01)

3. 中国银保监会信访渠道(受理时限30工作日)

典型案例显示,通过调解达成的和解协议,执行率比法院判决高38%。建议在收到律师函后7个工作日内启动法律应对程序。

发表评论

暂时没有评论,来抢沙发吧~