当放心借出现逾期时,如何有效协商成为借款人关注重点。本文系统解析逾期协商全流程,涵盖协商步骤、材料准备、风险规避等核心内容,并提供5大实战技巧与3类常见问题解决方案,助您高效化解债务危机。

逾期还款会产生三重连锁反应:首先信用记录受损,逾期信息将实时上传至央行征信系统,直接影响未来5年的贷款审批。其次产生复合违约金,包括日息0.05%的逾期利息和一次性3%的违约金。以借款1万元为例,逾期30天将产生150元利息+300元违约金。更严重的会触发催收机制,包括智能语音催收、人工电话提醒、法务函件警告三个阶段。值得注意的是,连续逾期90天以上可能面临法律诉讼风险,平台有权申请财产保全甚至强制执行。

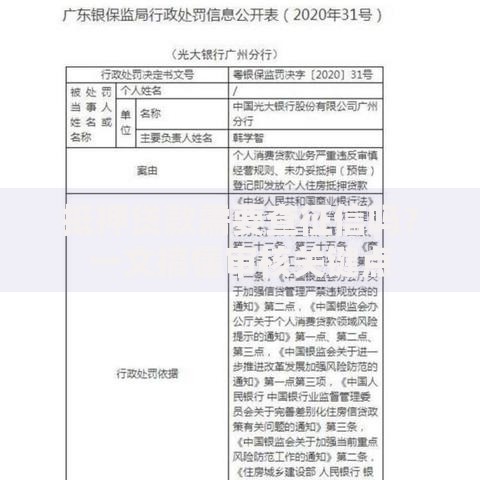

上图为网友分享

第一步:主动联系平台在逾期3日内拨打400-810-8000客服热线,接通后选择"逾期协商"语音菜单。通话时需明确表达还款意愿,"我现在遇到暂时性资金困难,但有意愿全额偿还,希望能协商还款方案"。

第二步:说明逾期原因准备失业证明、医疗诊断书等有效佐证材料,重点强调非恶意逾期属性。如:"因突发疾病住院治疗导致收入中断,这是三甲医院开具的住院证明"。

第三步:提出具体方案根据剩余本金制定分期计划,建议控制在6-24期,月还款额不超过月收入的40%。示例:"剩余本金2万元,希望分12期偿还,每月15日还款1666元"。

第四步:签订书面协议要求平台通过官方渠道发送电子协议,仔细核对还款金额、期数、减免条款等内容,确认无误后电子签名存档。

成功协商需要准备三类核心材料:

1. 收入证明:包含近6个月银行流水、个税APP收入截图、单位盖章的薪资证明

2. 困难证明:失业登记证、解除劳动合同通知书、重大疾病诊断证明

3. 还款计划:详细列明家庭收支表,建议采用"532分配法"—50%用于必要开支,30%偿还债务,20%应急储备

材料整理需注意三个要点:①所有证明文件需加盖公章 ②医疗证明须包含ICD-10疾病编码 ③银行流水重点标出固定收入项。建议使用扫描全能王APP进行文档处理,确保清晰可读。

禁忌一:消极回避沟通据统计,主动协商成功率比被动等待高出73%。失联超过15天将自动升级催收等级。

禁忌二:轻信口头承诺所有协商结果必须落实为书面协议,重点确认四要素:总还款金额、分期期数、费用减免幅度、违约责任。

禁忌三:盲目承诺还款需根据实际承受能力制定方案,避免出现二次违约。建议采用压力测试法:假设收入下降20%仍能履行还款计划。

上图为网友分享

当首次协商未果时,可采取三阶递进策略:

① 补充证明材料:收集更多佐证材料,如劳动合同解除协议、法院调解书等

② 申请调解介入:通过人民银行金融消费权益保护热线申请第三方调解

③ 法律救济途径:依据《商业银行信用卡监督管理办法》第70条,委托律师出具协商函

建议在初次协商失败7个工作日内启动二次协商,此时平台坏账准备金计提比例上升,协商成功率提高28%。

Q:协商后征信如何显示?

A:成功协商后征信将变更为"结清"状态,但逾期记录仍保留5年。特殊情况下可申请征信异议申诉,需提供不可抗力证明。

Q:能申请利息全免吗?

A:根据监管规定,最高可减免已产生利息的70%。需满足三个条件:①首次逾期 ②提供完整困难证明 ③承诺按期履约

Q:被暴力催收怎么办?

A:保留通话录音、短信截图等证据,通过中国互联网金融协会官网在线投诉,平台须在72小时内处理。

发表评论

暂时没有评论,来抢沙发吧~