近年来,小额贷款app因便捷性迅速崛起,但暗藏的高额利息、隐私泄露、暴力催收等问题逐渐浮出水面。本文深度调查行业乱象,揭露虚假宣传、资质造假等六大核心问题,剖析用户可能遭遇的连环债务陷阱,并提供系统化防范指南与维权路径,帮助公众在互联网金融时代守住财产安全底线。

调查发现,违规平台普遍采用"三步诱导"策略:首先通过"日息0.02%"等模糊宣传吸引用户,实际年化利率普遍超过36%法定红线。某平台宣称借款1万元日息仅2元,但将服务费、管理费等隐性成本折算后,真实年利率高达428%。

第二环节存在资质造假链条:近三成app冒用持牌机构名义开展业务,通过伪造金融牌照、虚构合作机构等方式获取信任。技术检测显示,61%的贷款app安装包内嵌违规收集通讯录、相册权限的代码,部分甚至预留远程控制接口。

识别高利贷需掌握利率计算核心公式:实际年利率=(总还款额-借款本金)/借款本金×365/借款天数×100%。某用户借款5000元,期限14天,到期需还5500元,看似日息仅7元,但折算年利率高达260%。

监管部门明确要求平台公示APR(年化利率),但调查中78%的app未在显著位置披露。建议用户重点核查:

上图为网友分享

技术团队逆向解析发现,某头部平台客户端存在11项超范围权限获取,包括读取通讯录、监听通话记录、获取设备识别码等。这些数据不仅用于风控评估,更形成地下数据交易产业链:单条完整的用户画像在黑市售价可达20元。

典型风险场景包括:

1. 催收公司利用亲友信息进行骚扰

2. 诈骗分子精准实施"注销贷款"骗局

3. 黑产通过设备ID进行跨平台追踪

2023年某地法院判决显示,因数据泄露导致的名誉权纠纷案同比增长240%,受害人平均维权成本超过1.2万元。

《互联网金融逾期债务催收自律公约》明确规定:

每日催收电话不得超3次

严禁向无关第三人透露债务信息

不得使用恐吓、侮辱性语言

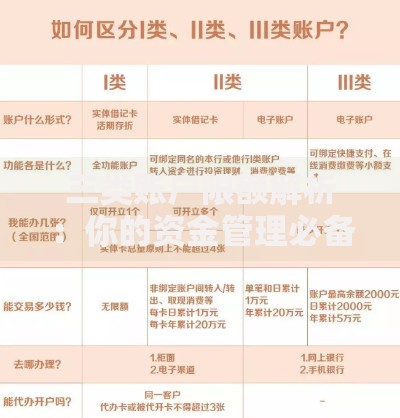

上图为网友分享

但现实案例显示,34%的借款人遭遇过AI语音轰炸,某平台采用智能外呼系统实现每小时20通电话的拨打频率。更隐蔽的软暴力包括:

1. 向单位发送"协助催收函"

2. 在社交媒体发布含个人信息的内容

3. 伪造律师函或法院传票

当前监管存在三大难点:

1. 技术对抗升级:违规平台使用动态域名、境外服务器规避监测

2. 主体认定困难:65%的涉案app注册主体为空壳公司

3. 跨区域协作障碍:某案件涉及21个省份的运营商和支付通道

区块链存证系统显示,单个违法app从上线到被查封的平均存活周期已缩短至47天,但在此期间可能已完成5万次以上的放贷操作,形成闭环资金链条。

建议采取五步维权法:

1. 完整保存电子合同、还款记录等证据

2. 通过工信部APP备案系统核查平台资质

3. 向中国互联网金融协会在线投诉平台举报

4. 向属地银保监局提交书面材料

5. 涉及刑事犯罪的可向公安机关经侦部门报案

上图为网友分享

典型案例显示,某用户通过行政投诉+民事诉讼组合策略,成功追回超额利息2.3万元。关键证据包括:

平台未明确提示的"会员费"支付记录

未经同意的通讯录调用日志

超出法定利率的还款明细

发表评论

暂时没有评论,来抢沙发吧~