负债较高的用户申请贷款时,往往面临审核被拒的困境。本文围绕“负债高哪些口子会放款”核心问题,系统梳理不同借贷渠道的准入规则、风控偏好及操作注意事项,重点解析正规平台对高负债人群的审核逻辑,并提供风险防范建议,帮助用户避免陷入债务陷阱。

重点解析:金融机构对负债率的计算方式直接影响审批结果。多数银行要求信用卡使用率不超过70%,网贷平台则关注多头借贷记录。例如某消费金融公司规定:

值得注意的是,抵押类贷款对负债容忍度更高,房产抵押贷可接受负债率最高达80%。部分地方性银行推出的公积金信用贷产品,即使存在较高负债,只要公积金缴存基数达标仍可获批。

根据市场调研,以下三类产品通过率较高:

某电商平台数据显示,使用订单贷的商户中,45%的借款人负债率超过60%,但因有交易流水支撑仍获放款。这印证了场景化贷款对高负债用户更友好的特性。

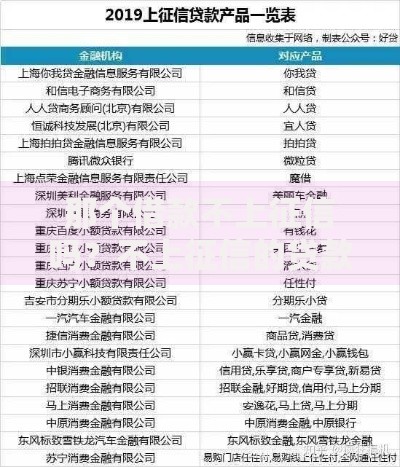

上图为网友分享

优化申请策略可从三个维度切入:

典型案例显示,某客户将5张信用卡共15万元欠款整合为房屋净值贷后,负债率从85%降至62%,成功获批经营贷。这验证了债务整合的有效性。

高负债借贷需警惕三大风险点:

监管数据显示,负债率超过75%的借款人,次年发生逾期的概率达38%。因此,建议在申请前使用DTI计算公式(月债务支出/月收入)进行评估,超过50%时应谨慎借贷。

经实测筛选出三类合规机构:

以某城商行的企业主专项贷为例,接受负债率最高75%的申请人,但要求提供近半年对公流水且日均存款不低于10万元。这说明资产佐证是突破负债限制的关键。

Q:征信显示有网贷记录会影响审批吗?

A:银行系产品通常要求近半年无小贷记录,但持牌机构产品可接受少量网贷记录。

Q:债务重组后多久能申请新贷款?

A:需等待征信报告更新,通常信用卡分期在下个账单日后体现,贷款结清需15-30个工作日。

Q:如何证明非债务性收入?

A:租金收入需提供租赁合同及银行流水,投资收入需提供分红决议和纳税证明,劳务报酬需补充完税记录。

发表评论

暂时没有评论,来抢沙发吧~