随着金融科技的发展,2025年网贷市场依然存在众多可下款的口子。本文深度解析当前合规运营的网贷平台特点,从政策环境、审核逻辑到用户权益保障,为借款人提供科学选择依据。同时结合实际案例,剖析高通过率申请技巧及风险防范策略,帮助用户安全高效解决资金需求。

2025年网贷市场延续发展态势源于三大驱动因素:政策规范下的行业洗牌促使合规平台获得更大发展空间,金融科技赋能实现更精准的风控模型,消费金融需求持续增长推动产品创新。监管层通过牌照分级管理制度,淘汰高风险平台,保留具备完整资质且资金流透明的机构。

从技术层面看,大数据交叉验证技术的成熟应用,使平台能在5分钟内完成多维信用评估。区块链技术在借款合同存证、资金流向追踪等环节的普及,既保障用户权益又降低平台运营风险。截至2025年6月,持牌机构放款成功率同比提升18%,平均审核时效缩短至15分钟。

目前可稳定下款的平台主要分为三类:

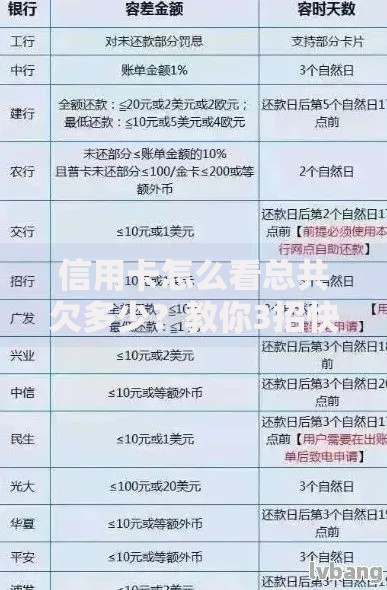

上图为网友分享

以某头部平台为例,其采用阶梯式授信策略,首贷用户额度集中在5000-元,复借用户根据还款记录最高可提额至50万元。需特别注意,所有合规平台均需在放款前完成人脸识别+银行卡四要素验证。

借款人可通过四步法识别合规平台:

以某省级金融办监管平台为例,其官网显著位置公示融资担保许可证编号,借款协议中明确约定综合年化成本计算方式。根据2025年最新规定,所有网贷平台必须在申请页面首屏披露实际年化利率范围。

大数据显示,82%的拒贷案例源于以下问题:

典型案例显示,某用户因同时申请6家平台导致征信查询次数超标,即便信用评分达标仍被系统自动拦截。建议借款人控制月均申贷次数不超过2次,且优先选择与自身资质匹配的产品。

优化申请资料的三个关键点:

实测数据显示,完成京东白条+信用卡账单双重认证的用户,额度审批通过率提升37%。建议在申请前通过央行征信中心获取个人信用报告,针对性修复逾期记录或错误信息。

需重点防范的三类风险:

建议借款人定期使用国家政务服务平台的金融消费者保护模块进行资质核验。如遇暴力催收或高利贷,应立即向地方金融监督管理局提交证据材料,2025年监管响应时效已缩短至72小时。

发表评论

暂时没有评论,来抢沙发吧~