随着支付宝金融生态的持续升级,其贷款产品矩阵不断丰富。本文深度解析支付宝平台2023年最新推出的正规贷款渠道,涵盖借呗升级版、网商贷新客专享、第三方合作产品准入标准及风控策略变化,帮助用户精准匹配资金需求,规避潜在风险。

支付宝平台最新贷款渠道呈现三大核心特征:场景化细分、差异化定价和智能匹配。其中"生意金"专为小微商户提供最高50万循环额度,日利率低至0.02%;"青年助力计划"面向22-28岁用户推出前3期免息政策。系统通过芝麻信用分+消费行为分析的双重评估模型,实现授信额度的精准测算。

新渠道的申请入口分散在多个场景:支付宝首页搜索框输入特定服务码(如123#)、生活号订阅金融产品更新、商家服务页面的资金管理模块等。值得注意的是,部分渠道采用白名单邀约制,用户需保持支付宝使用活跃度才能获得准入资格。

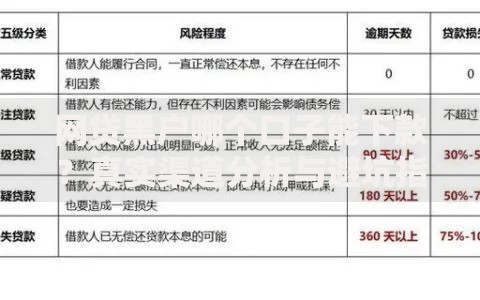

识别正规贷款渠道需关注四个关键点:

1) 资金方披露:合规产品明确显示合作金融机构名称

2) 费率公示:年化利率范围公示在协议首部

3) 合同规范:采用中国人民银行备案的电子合同模板

4) 客服通道:提供官方客服咨询渠道

上图为网友分享

警惕"扫码即贷""免审核秒批"等宣传话术,正规渠道均需完成人脸识别+身份证验证+银行卡绑定三重认证。用户可通过支付宝客户端「我的-消费者保护」查验产品备案信息,确保资金安全。

2023年借呗升级主要涉及三个方面:

① 额度计算模型升级:引入公积金、个税等22项补充征信维度,最高授信提升至30万元

② 还款方式创新:新增"按季付息到期还本"选项,缓解商户资金周转压力

③ 利率动态调整机制:根据用户履约记录,最低可享年化7.2%优惠利率

使用技巧方面,每周二上午10点开放高额度通道,绑定企业支付宝账户可提升50%初始额度。提前还款不再影响信用评分,但建议保留至少3期还款记录以维持额度稳定性。

网商贷2023年新客扶持计划包含三个梯度优惠:

1) 首贷激励:首次借款立减120元手续费

2) 阶梯利率:前3万元借款年化利率5.4%封顶

3) 账期延长:支持6-12个月灵活分期

上图为网友分享

申请者需满足企业支付宝认证+180天以上店铺经营记录双重条件。系统通过分析近3个月经营流水,给予最高100万元授信额度。建议在「商家中心-资金管理」模块完善供应链数据,可提升20%-30%额度审批概率。

支付宝引入的第三方贷款产品实行分类准入机制:

A类产品(银行系):要求用户芝麻分≥650,公积金连续缴存12个月以上

B类产品(持牌消费金融):接受社保6个月记录,支持学历信用转化

C类产品(场景金融):依据淘宝天猫消费数据授信,最高可获20万购物专享额度

重点推荐邮储银行极速贷,该产品实现支付宝端全流程操作,30分钟内完成从申请到放款。但需注意第三方产品可能单独查询人行征信,建议每月申请不超过2家机构产品。

2023年风控升级带来三大变化:

1) 设备指纹识别:监测异常登录设备,防范账户盗用风险

2) 资金流向追踪:禁止贷款资金用于购房、投资等违规领域

3) 动态授信调整:每月15日自动评估用户资质,额度可能±30%波动

上图为网友分享

用户应避免跨平台多头借贷、夜间频繁查询额度等敏感操作。建议保持每月20次以上支付宝支付行为,信用卡还款记录及时更新,有助于维持信用评级的稳定性。

发表评论

暂时没有评论,来抢沙发吧~