在资金需求迫切时,如何选择安全可靠的借款渠道成为关键。本文将系统解析银行、持牌消费金融公司、正规网贷平台等五大渠道的运营资质、利率范围、申请流程及风险防范要点,帮助读者建立完整的借贷安全评估体系,避免陷入高利贷或诈骗陷阱。

核心判定标准包含三大要素:金融牌照资质、资金存管机制和合规利率范围。首先核查平台是否持有银保监会颁发的消费金融牌照或地方金融监管部门备案,可通过「国家企业信用信息公示系统」查询经营许可范围。其次确认资金是否通过商业银行存管,避免平台直接接触用户资金。利率方面,综合年化利率不得超过36%红线,包含手续费、服务费等所有费用。

以某知名平台为例,其公示的营业执照明确标注「经批准经营个人消费贷款业务」,资金存管方为招商银行,借款协议中明确约定年利率区间为7.2%-23.98%,完全符合监管要求。用户可通过平台官网底部「备案信息」栏目或APP「帮助中心」验证相关资质。

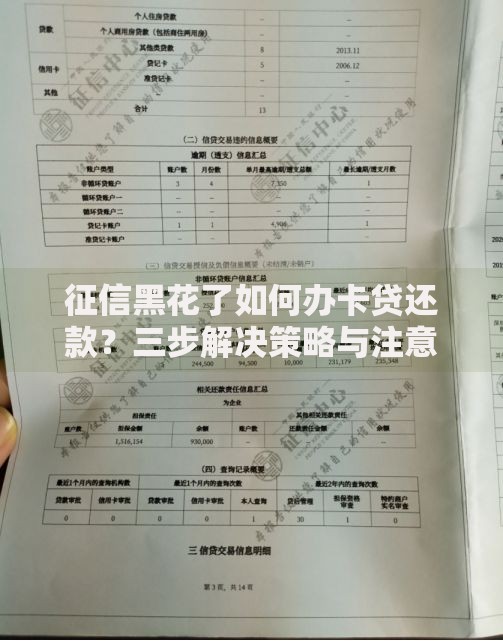

上图为网友分享

商业银行贷款作为最安全的借贷渠道,主要分为抵押贷、信用贷和专项贷三类。信用贷款基本条件包括:

1. 年龄22-55周岁且具备完全民事行为能力

2. 连续12个月社保缴纳记录

3. 个人征信报告无重大不良记录

4. 税后月收入不低于3000元

以建设银行「快贷」产品为例,采用智能审批系统,最快1分钟完成额度测算。需注意银行信用贷普遍存在「白名单」机制,优先向代发工资客户、公积金缴存用户开放。建议携带身份证、收入证明、银行流水等材料到网点办理,部分银行支持线上申请。

经银保监会批准的30家持牌消费金融公司,如招联金融、马上消费等,具备三大核心优势:

以兴业消费金融「家庭消费贷」为例,最高额度可达20万元,年利率10.8%起。申请时需提供身份证明、收入证明及居住证明,特别注意其采用「面谈面签」制度,要求借款人及紧急联系人共同确认借贷意愿,有效防范冒名贷款风险。

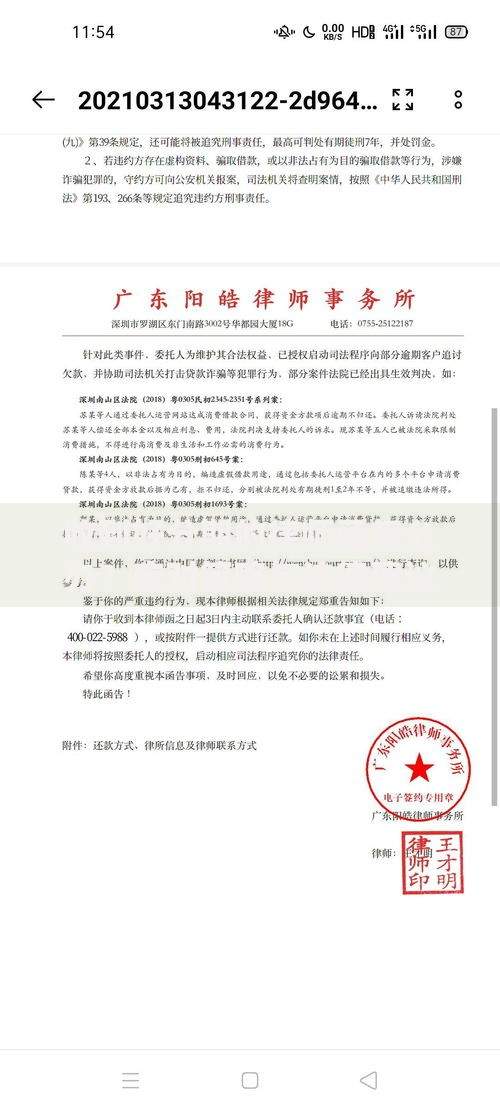

上图为网友分享

选择网络借贷平台应重点核查:

1. ICP备案信息:在工信部网站查询主体公司备案情况

2. 数据安全认证:是否获得国家信息安全等级保护三级认证

3. 合作机构公示:资金方是否为持牌金融机构

蚂蚁借呗、京东金条等头部平台采用「助贷模式」,资金均来自重庆蚂蚁消金等持牌机构。特别注意防范「AB面合同」陷阱,某案例显示借款人签约时显示年利率12%,实际通过服务费变相提高至34%,此类情况可向地方金融监督管理局投诉维权。

民间借贷需着重防范四类风险:

根据最高人民法院司法解释,借贷双方约定利率超过一年期贷款市场报价利率(LPR)4倍的部分无效。以2023年12月LPR3.45%计算,司法保护上限为13.8%,超过此标准的利息可依法拒绝支付。

上图为网友分享

安全借贷需遵循五步验证法:

1. 查验放款机构金融许可证编号

2. 比对借款合同与实际到账金额

3. 计算综合资金成本是否超标

4. 确认不存在强制搭售保险等情况

5. 留存完整的电子合同及还款记录

遇到要求「前期收费」「刷流水」等情况应立即终止交易。建议使用「天眼查」等工具查询机构涉诉情况,若发现平台存在大量借款合同纠纷或行政处罚记录,应果断放弃申请。

发表评论

暂时没有评论,来抢沙发吧~