汽车抵押贷款是否上征信,是许多借款人关注的焦点问题。本文通过分析金融机构操作模式、征信系统规则及真实案例,深度解答“不上征信”背后的逻辑,揭示不同贷款渠道对个人信用报告的影响,并提供选择贷款产品的核心判断标准,帮助读者全面规避潜在风险。

根据中国人民银行征信中心管理规定,所有持牌金融机构的借贷行为均需纳入征信系统。汽车抵押贷款若通过银行、消费金融公司等正规渠道办理,其贷款审批查询记录、还款情况等必然体现在个人信用报告中。但部分民间借贷机构或非持牌平台,因未接入征信系统,其贷款业务确实不会直接显示在央行征信记录中。

值得注意的是,即便不上央行征信,也可能影响其他信用评估体系。例如部分网贷平台会将违约信息上传至百行征信、地方金融信用信息平台等替代性征信机构,这些数据仍可能影响借款人在其他金融机构的信用评估。

市场上宣称“汽车抵押贷款不上征信”的机构主要存在三种类型:

此类机构通常通过以下方式规避征信上报:使用个人账户放款、签订融资租赁合同替代贷款合同、将贷款包装成车辆买卖协议等。但这些操作可能涉嫌违规,存在法律风险。

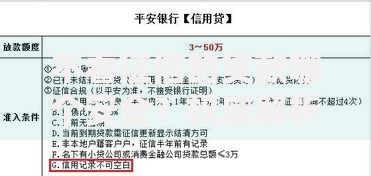

上图为网友分享

选择不上征信的汽车抵押贷款可能面临多重风险:

典型案例显示,某借款人通过民间机构办理30万元汽车抵押贷款,虽然未上征信,但因GPS定位错误导致车辆被误拖,产生12万元维权费用,远超贷款本金损失。

借款人可通过以下方式验证贷款机构资质:

建议优先选择接入央行征信系统的机构,若确需办理非征信贷款,需留存完整的合同、转账凭证、沟通记录等证据,并定期检查车辆GPS定位状态。

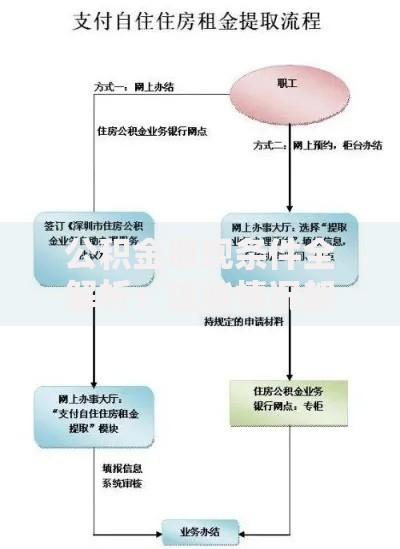

上图为网友分享

合规的汽车抵押贷款包含六个关键步骤:

整个流程中,银行类机构平均需要3-5个工作日,汽车金融公司可缩短至1-2天,但均需完成完整的征信核查流程。

商业银行:100%上报征信,记录包括贷款金额、还款记录、逾期情况等完整信息

持牌汽车金融公司:85%的机构已接入征信系统,上报规则与银行基本一致

上图为网友分享

民间借贷机构:仅9.7%接入替代征信系统,主要依靠行业黑名单共享数据

数据显示,2023年汽车抵押贷款纠纷案件中,非征信贷款投诉量是正规贷款的4.2倍,平均处理周期长达187天,远高于正规渠道的63天。

发表评论

暂时没有评论,来抢沙发吧~