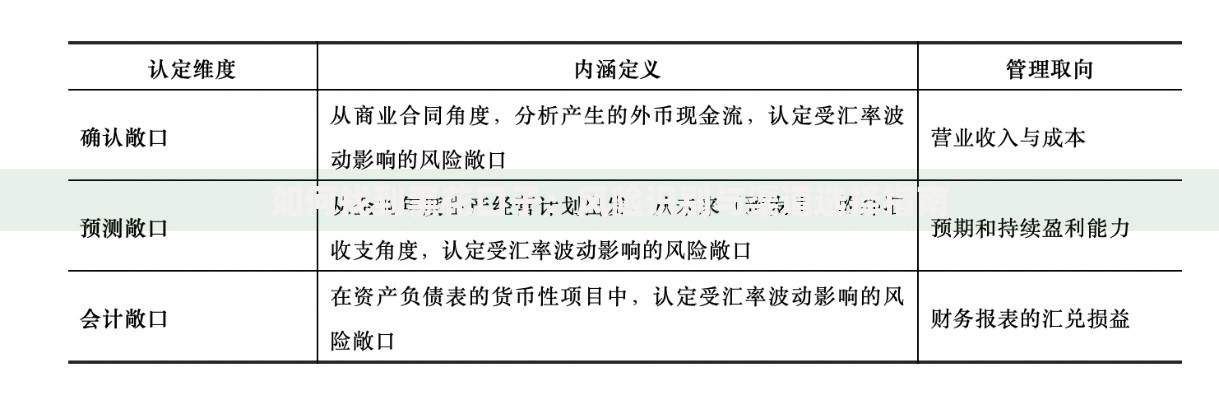

本文针对急需资金周转的用户,全面分析下款最容易的网贷平台特点,解析平台审核逻辑与申请技巧,推荐低门槛、高通过率的正规借款渠道,并深入探讨如何避免借贷风险,帮助用户快速匹配适合的融资方案。

【特征一】智能化风控系统是下款容易的核心支撑。这类平台通过大数据分析用户社交行为、消费记录等非传统征信数据,突破传统银行依赖央行征信的局限。例如部分平台已实现电商购物数据与还款能力关联分析,大幅降低人工审核介入比例。

【特征二】申请材料极简化设计是重要表现。典型流程仅需身份证正反面拍照+银行卡绑定+手机运营商认证三步操作,部分平台甚至开发了OCR自动识别技术,实现证件信息秒级录入。对比传统贷款需提交工资流水、社保缴纳证明等复杂材料,效率提升显著。

审核效率提升源于三层技术革新:

上图为网友分享

以某头部平台为例,其自主研发的「星云」风控系统能在120秒内完成300+风险指标检测,较传统审核流程提速80倍。但这种高效审核机制要求用户必须保证信息真实完整,任何资料矛盾都会触发二次人工复核。

四维度筛选法助您精准匹配:

需特别注意「低门槛≠无门槛」,即便是审核宽松的平台,仍会要求申请人具备稳定的收入来源和基础的身份认证。近期监管要求所有网贷平台必须实施「人脸识别+活体检测」双重验证,用户需提前准备好相关设备。

上图为网友分享

三类平台值得关注:

| 平台类型 | 代表产品 | 下款优势 |

|---|---|---|

| 持牌消费金融 | 招联好期贷 | 额度最高20万,央行征信接入 |

| 互联网银行 | 微众银行微粒贷 | 白名单邀请制,通过率超75% |

| 头部网贷平台 | 360借条 | 全自动审批,最快5分钟到账 |

以京东金条为例,该产品采用差异化定价策略,信用良好的京东PLUS会员可获9.1%起的优惠利率,且支持随借随还功能。但需注意,频繁申请多个平台会导致征信查询次数过多,反而降低通过率,建议单日申请不超过2家。

【重点提示】便捷借贷背后存在三重风险防线需严守:

上图为网友分享

近期出现的「AB面合同」新型诈骗需特别警惕,部分非法平台在电子合同中嵌套高额服务费条款。建议在签署前使用合同全文检索功能,重点核查「综合资金成本」「违约条款」「提前还款规则」三项内容,必要时可要求平台出具费率计算明细表。

发表评论

暂时没有评论,来抢沙发吧~