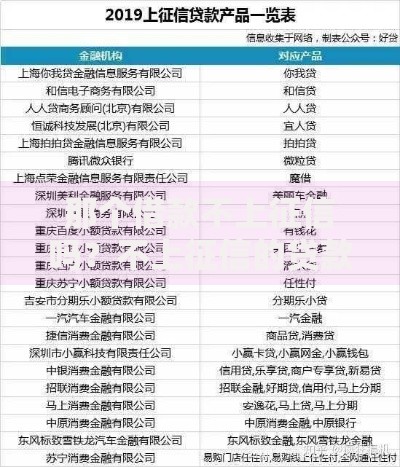

2025年贷款被拒后如何选择平台?本文深度解析当前灵活审核的借贷渠道,涵盖大数据风控逻辑、平台隐性门槛及用户资质优化策略,为多次被拒者提供可行性方案,同时揭露2025年新兴金融科技平台的下款规则与风险防范要点。

2025年金融机构普遍升级智能风控系统,多维数据交叉验证成为核心审核标准。传统征信报告权重下降至40%,取而代之的是行为数据链分析,包括设备使用习惯、消费轨迹连续性等132项动态指标。例如某银行披露,用户手机充电频率异常波动会导致评分降低17%。同时,行业推行跨平台负债关联查询,即使未上征信的民间借贷也会通过数据联盟共享影响审批。

监管要求的风险拨备率提升迫使机构收紧放贷规模,头部平台通过率同比降低23%。值得注意的是,多头借贷检测周期从7天延长至45天,短期内重复申请会被系统标记为高风险行为。部分平台采用阶梯式额度释放机制,首次申请仅开放30%授信,需持续补充社保、公积金等强验证数据才能解锁全额。

2025年主流平台形成三大审核流派:

上图为网友分享

实测数据显示,星火钱包对负债率超60%用户仍保持28%通过率,其核心在于引入现金流压力测试模型,通过模拟未来6个月收支情况评估偿还能力。而传统银行系产品如招联好期贷,则强化税务数据穿透,要求用户授权查询近3年个税缴纳波动率。

2025年贷款审核新增72项替代性数据源,其中最具影响力的包括:

某持牌机构案例显示,用户每日使用外卖平台超过3次且时段固定,系统会判定为工作规律群体,信用加分达15%。相反,夜间活跃度高于日均值200%的用户,会被打上高风险作息标签。值得注意的是,部分平台开始采集智能家居数据,如空调使用时长、冰箱开门频率等生活稳定性指标。

上图为网友分享

针对多次被拒用户,建议实施信用修复四步策略:

实测表明,持续6个月保持移动支付占比超85%的用户,大数据信用分可提升47分。同时,参与信用共建计划(如美团零钱宝定期存储)能激活平台内部授信通道。需特别注意,2025年新增数据溯源验证机制,人工修改的定位信息会被风控系统识别并永久拉黑。

当前市场涌现三类创新模式:

上图为网友分享

以支付宝绿色贷为例,用户通过步行减排、无纸化办公等行为积累碳积分,650分以上可解锁专属低息通道。而微信周转+产品开创联系人担保机制,3位信用分超700的好友认证可使通过率提升3倍。需要警惕的是,部分平台所谓「无视黑白户」宣传实为砍头息陷阱,年化利率普遍超过300%。

发表评论

暂时没有评论,来抢沙发吧~