南京银行随鑫花作为消费信贷产品,其征信上报机制备受用户关注。本文将深入解析随鑫花与征信系统的关联,从产品特点、逾期后果、信用修复等维度提供全面指导,帮助用户科学管理个人信用记录。

根据南京银行官方披露信息,随鑫花已全面接入中国人民银行征信系统。该产品作为正规金融机构推出的信用贷款,在用户开通服务时即会要求授权查询征信报告。具体表现为:

值得注意的是,即使未发生实际借款,单纯的额度查询行为也会在征信报告中留下「贷后管理」标记。这要求用户需谨慎操作,避免频繁点击查看额度影响信用评分。

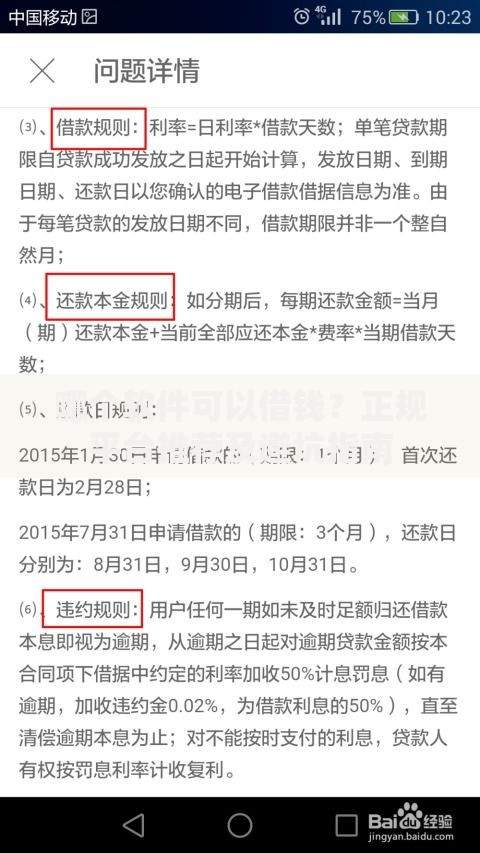

南京银行对随鑫花的逾期处理采取「T+3」报送机制:即超过还款日3个自然日未处理欠款,系统将自动上报央行征信。具体影响可分为三个层级:

上图为网友分享

实际案例显示,某用户因忘记还款导致逾期4天,虽及时补缴本息,但在后续信用卡提额申请中被拒。这印证了「征信修复≠信用恢复」的核心原则。

科学使用信用产品需建立「三位一体」管理机制:

| 管理维度 | 操作要点 | 实施工具 |

|---|---|---|

| 资金规划 | 借款金额不超过月收入30% | Excel预算表 |

| 还款保障 | 设置自动扣款+提前3日提醒 | 银行APP提醒功能 |

| 信用监控 | 每季度查询1次征信报告 | 央行征信中心官网 |

特别建议用户开通南京银行「智能还款管家」服务,该系统可自动匹配最佳还款方案,避免因资金周转失误导致非恶意逾期。

用户可通过三种正规渠道获取征信报告:

当发现随鑫花征信记录存在错误时,需立即启动异议处理程序:

2023年监管数据显示,成功修正征信错误的案例中,82%的申诉通过银行协商解决,凸显及时沟通的重要性。

疑问1:结清欠款后多久消除记录?

根据《征信业管理条例》,正常还款记录永久保留,逾期记录自结清之日起保留5年。但金融机构进行信用评估时,通常更关注近2年的信用表现。

疑问2:提前还款是否影响征信评分?

提前还款本身不会产生负面记录,但可能影响银行对用户资金需求的判断。建议大额借款至少维持6个月以上的正常还款周期。

疑问3:多笔小额借款的征信呈现方式?

南京银行采用「合并报送」机制,同一客户的多笔借款会集中显示为1个信贷账户,避免「多头借贷」的负面评价。但总授信额度和还款情况仍会影响负债率计算。

发表评论

暂时没有评论,来抢沙发吧~