本文深度解析不查信用记录的借款平台运作逻辑,揭露民间借贷、抵押贷款、担保贷款等多种渠道的操作细节,同时剖析其潜在风险与法律边界。通过真实案例与数据对比,帮助用户识别合法借款途径,避免陷入高利贷或诈骗陷阱。

市场上确实存在部分不查征信的借贷渠道,但其运作模式与传统金融机构存在本质区别。民间借贷机构常以实物抵押或第三方担保替代信用评估,如典当行接受贵重物品质押,借款额度通常为抵押物价值的50-70%。部分P2P平台通过社交数据建模进行风险评估,但这类平台自2020年监管收紧后已大幅减少。

需特别注意的三类高风险渠道:

1. 要求预缴服务费的诈骗平台

2. 年化利率超过36%的高利贷

3. 利用个人隐私信息作为抵押的非法借贷

建议借款人优先选择持牌金融机构,即使存在信用瑕疵,也可尝试银行推出的小微企业专项贷或农户帮扶贷款。

选择非征信借款渠道需建立五维评估体系:

1. 机构资质:核查营业执照与金融牌照

2. 利率范围:对照最高法院民间借贷利率上限

3. 合同条款:注意是否存在霸王条款

4. 资金流向:确保资金直接进入本人账户

5. 还款方式:优先选择等额本息等透明方案

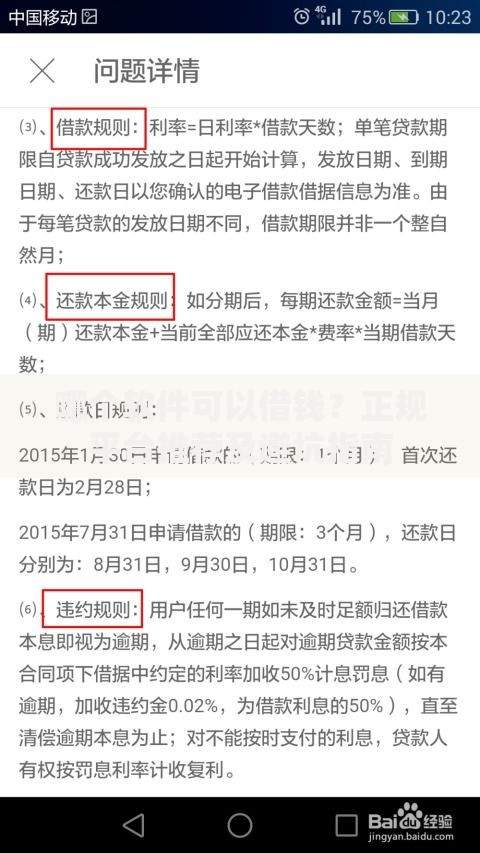

上图为网友分享

实际操作中,建议采用交叉验证法:同时咨询3家以上机构,比对借款条件与费用构成。例如某农商行的惠民快贷产品,虽需要基础信用审查,但接受社保缴纳记录替代征信报告。

民间借贷的担保体系呈现三级分层结构:

1. 初级担保:实物抵押(房产、车辆、贵金属)

2. 中级担保:连带责任人(需提供担保人收入证明)

3. 高级担保:权益质押(股权、应收账款、知识产权)

以车辆抵押为例,正规机构操作流程包含:

车辆估值:采用残值计算法评估

抵押登记:需在车管所办理备案

GPS安装:部分机构要求安装定位装置

保险审查:需核实车辆保险有效性

借款人需特别注意抵押物处置条款,避免因短期逾期导致资产被低价变卖。

抵押贷款并非完全脱离信用审查,而是形成双重风控机制。某股份制银行数据显示,在2023年处理的抵押贷款申请中,仍有23%因申请人存在涉诉记录或失信记录被拒贷。典型审查要素包括:

1. 抵押物权属清晰度

2. 借款人涉诉情况

3. 资金用途合规性

4. 还款来源稳定性

上图为网友分享

建议借款人提前准备:

产权证明文件(需包含完整流转记录)

资金使用计划书

收入流水证明(6个月以上)

第三方评估报告(针对特殊抵押物)

非征信借贷涉及三大法律禁区:

1. 利率红线:年化综合费率超过LPR四倍(当前约14.8%)

2. 暴力催收:包括电话轰炸、隐私泄露等行为

3. 合同陷阱:包含自动续约条款或高额违约金

典型案例显示,某借款平台通过服务费拆分规避利率监管,实际借款成本达法定上限的2.3倍。司法实践中,法院对这类纠纷的判决依据包括:

《民法典》第680条利率规定

《网络安全法》个人信息保护条款

《反不正当竞争法》市场秩序条款

针对征信空白群体与失信被执行人,可尝试以下合法渠道:

1. 农村信用社:接受土地承包权抵押

2. 政策性银行:助学贷款、创业扶持贷款

3. 商业保理:应收账款融资

4. 供应链金融:核心企业信用背书

上图为网友分享

以大学生群体为例,某商业银行推出的教育分期产品,通过分析校园卡消费数据建立信用模型,最高可贷8万元。操作时需提供:

学籍证明

监护人连带担保

实习单位证明

学术成果证明

发表评论

暂时没有评论,来抢沙发吧~