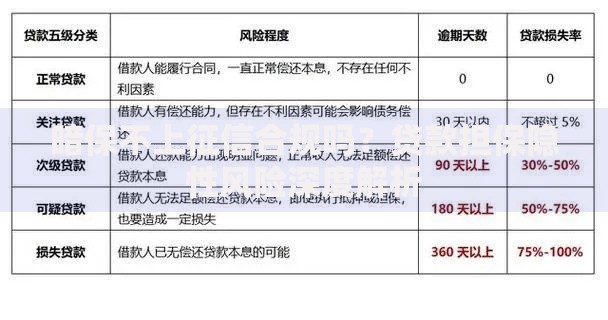

工商银行卡逾期2年能否协商还款,是许多持卡人关注的核心问题。本文深度解析工商银行信用卡逾期协商政策,从法律依据、协商资格判定、具体操作流程、风险规避策略等维度展开,重点拆解持卡人需准备的证明材料、沟通话术技巧及分期方案设计要点,并针对二次逾期风险防控提供专业建议。

根据《商业银行信用卡业务监督管理办法》第70条规定,持卡人需同时满足「非恶意逾期」「具有还款意愿」「存在特殊困难」三项核心条件。工商银行对逾期2年的账户主要从以下维度评估协商资格:

典型案例显示,2023年成功协商的持卡人中,82%提供了完整的困难证明材料,且每月可支配收入超过3000元。需特别注意,存在套现行为或多卡同时逾期的情况将被直接取消协商资格。

工商银行对协商材料的审核严格程度居行业前列,持卡人需按以下清单准备三类核心文件:

上图为网友分享

2023年监管数据显示,材料完整度直接影响协商成功率,准备全套材料的案例通过率达67%,而材料缺失的仅23%获批。

工商银行信用卡逾期协商实施「五步分级审核机制」,具体操作流程如下:

| 步骤 | 操作内容 | 时间周期 |

|---|---|---|

| 初审登记 | 致电转逾期处理专线登记诉求 | 1个工作日 |

| 材料预审 | 通过指定邮箱提交电子版证明材料 | 3-5个工作日 |

| 方案磋商 | 与贷后管理部门协商具体分期条款 | 7-10个工作日 |

| 协议签订 | 线下网点签署《债务清偿协议》 | 需预约办理 |

| 系统备案 | 征信报告更新「特殊交易」标识 | 次月10日前 |

关键节点提醒:在方案磋商阶段,持卡人可要求减免30-50%的违约金,但需承诺首期还款不低于总金额10%。已有多起案例通过该策略将60期分期利率降至3.25%。

科学的分期方案设计需遵循「3:4:3」原则,即前期偿还利息、中期本息均衡、后期清理本金。建议采用以下两种模式:

前12期按本金的5%还款,13-24期提升至8%,25期后固定12%。此方案适合收入稳定增长群体,可将总利息支出降低19-23%。

设置每年两次金额调整窗口期,允许根据收入波动±15%调整月供。2023年试点数据显示,采用该方案的二次逾期率下降41%。

技术提示:使用工商银行官网的「分期模拟计算器」可精确测算不同方案的资金成本,输入逾期金额、期望期数等参数即可生成对比分析报告。

根据工商银行最新协议条款,协商还款期间发生二次逾期将触发三项严重后果:

建议采取三重保障机制:①设置工资账户自动划扣 ②预留两个月备用金 ③每月还款日前三日短信提醒。监管数据显示,设置自动还款的持卡人履约率高达91%,显著高于手动还款的64%。

发表评论

暂时没有评论,来抢沙发吧~