本文深度剖析"黑花口子下信用卡"对个人征信及贷款审批的连锁影响,揭示非法借贷平台与信用卡违规使用的关联风险,从信用修复、法律后果、金融机构审核机制等维度提出专业应对方案,帮助读者建立合规的信贷管理认知体系。

黑花口子特指未持牌经营的非法借贷平台,其运作模式往往与信用卡违规使用形成灰色产业链。这类平台通过技术手段破解银行风控系统,教唆用户进行虚假交易套现、信用卡额度拆分等违规操作。典型特征包括:

此类操作会导致持卡人征信报告出现异常查询记录、透支比例失衡等风险特征。某股份制银行2023年数据显示,涉及黑花口子的信用卡账户中,83%在6个月内出现还款逾期,平均负债率超信用额度的370%。

金融机构的智能风控系统已建立多维度的预警机制:

典型案例显示,某用户通过黑花口子套现15万元后申请住房贷款,系统检测到其信用卡每月固定日期出现整数倍消费,且收款方为被标记的风险商户,最终导致贷款审批拒绝并降低信用卡额度。

上图为网友分享

银行运用机器学习模型构建了12个维度的监测指标:

| 监测维度 | 风险阈值 |

|---|---|

| 单笔消费金额 | 超过固定额度的80% |

| 消费时间分布 | 集中在账单日后3天内 |

| 商户类型集中度 | 同一MCC代码交易超5次/月 |

某城商行风控负责人透露,系统会对夜间高频交易、跨地区连续消费等28种异常模式自动触发人工审核。被确认的套现行为将直接报送央行征信系统,形成特别关注标识。

信用修复需实施三步走策略:

具体操作中,建议先偿还当前逾期欠款,再处理历史呆账。某案例显示,用户在执行18个月的规范用卡后,房贷审批通过率从12%提升至67%。

合规融资渠道包括:

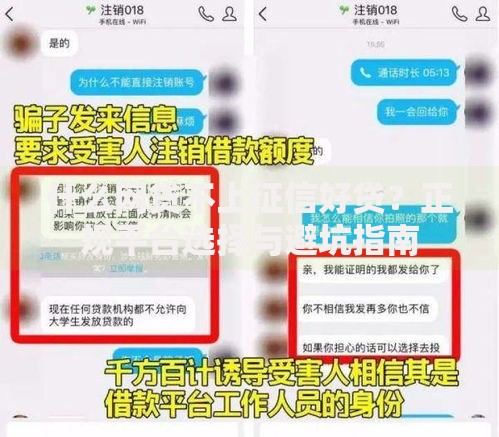

上图为网友分享

以某国有银行为例,其"薪享贷"产品允许连续缴纳社保12个月的客户,申请额度最高30万元、期限3年的信用贷款,年利率低至5.8%,远低于非法借贷平台。

问题1:银行如何界定信用卡套现与正常消费?

答案在于消费场景合理性验证,包括商户经营时间匹配性、消费金额与商户类型的适配度等。系统会对凌晨在建材批发类商户的万元级消费进行重点审查。

问题2:已产生的征信污点能否彻底消除?

根据《征信业管理条例》,不良信用记录自结清之日起保存5年。但通过新增良好信用记录、提高信用账户使用效率等方法,可在2-3年内显著改善信用评分。

问题3:遭遇暴力催收如何有效维权?

可向中国互联网金融协会官网提交投诉材料,或通过银行保险消费者投诉维权热线进行举报。同时注意保存通话录音、短信记录等证据材料。

发表评论

暂时没有评论,来抢沙发吧~