本文针对无银行卡用户群体,系统解析私人借钱网站的操作可行性、申请流程及注意事项。从身份验证方式到资金发放渠道,深入探讨无卡借贷的核心逻辑,并揭秘平台审核机制、风险控制策略及合规性要点,为特殊需求用户提供完整的借贷解决方案。

根据《网络借贷信息中介机构业务活动管理暂行办法》规定,合规借贷平台必须通过银行存管系统完成资金划转。对于无银行卡的特殊情况,合法操作需满足以下条件:

实际操作中,部分平台通过数字钱包绑定或线下网点代收方式突破银行卡限制。例如,某持牌平台推出"现金直付"服务,用户凭身份证到合作便利店即可领取借款资金。但需注意,此类服务通常收取额外服务费,且单笔限额不超过3万元。

在缺少银行卡的情况下,平台会采用多重交叉验证机制确保借款人身份真实性:

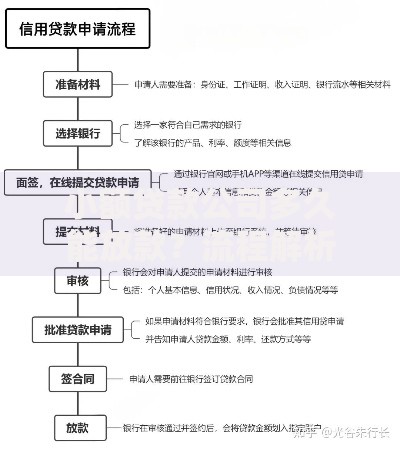

上图为网友分享

某头部平台案例显示,其无卡认证系统通过整合12类政务数据源,建立信用评分模型。用户需提供至少3种非金融证明材料,包括但不限于:水电费缴费记录、医保消费明细、学信网学历认证等,验证通过率约为常规申请的78%。

针对无银行卡用户,资金发放主要采用以下三种模式:

| 方式 | 操作流程 | 到账时效 |

|---|---|---|

| 第三方支付账户 | 绑定支付宝/微信实名钱包 | 实时到账 |

| 线下合作网点 | 凭验证码到便利店/邮局取现 | 2小时内 |

| 数字货币钱包 | 转换为稳定币进行收发 | 10-30分钟 |

需特别注意,线下取现方式单笔最高限额为5000元,且每日累计不超过2万元。数字货币方式虽突破地域限制,但存在汇率波动风险,建议选择与法币1:1锚定的稳定币种。

除常规身份证、手机号外,无卡用户需额外准备:

某平台风控数据显示,提供3种以上替代信用证明的用户,其贷款通过率提升至82%,较基础材料申请提高37个百分点。但需注意,电子流水需包含至少20笔有效交易记录,且单笔金额不低于100元。

上图为网友分享

无银行卡借贷需警惕以下风险点:

典型案例显示,某用户通过线下取现方式借款2万元,实际到账1.82万元,平台以"服务费"名义收取1800元前置费用,折合实际年化利率达58.9%,远超法定红线。建议借款前使用IRR公式精确计算真实利率,确保综合成本可控。

筛选安全平台需验证以下资质:

实际操作建议:通过国家政务服务平台"金融板块"验证备案信息,查询平台注册资本、股东构成、行政处罚记录等关键信息。同时,优先选择服务协议中包含"明确披露综合年化利率"及"无隐形费用条款"的平台,有效保障自身权益。

发表评论

暂时没有评论,来抢沙发吧~