逾期管理中心作为金融机构风险防控的关键环节,其运作效率直接影响贷款资产质量。本文从风险预警机制、用户行为干预、智能技术应用等维度,深入剖析逾期管理中心如何通过建立全周期管理体系、优化风险识别算法、完善法律合规流程等措施,系统性降低贷款逾期风险,为金融机构提供可落地的解决方案。

目录导读

- 为什么逾期管理中心是防范风险的核心?

- 逾期管理中心如何识别潜在风险用户?

- 智能预警系统怎样提升防控效率?

- 用户沟通策略如何影响还款行为?

- 法律手段在逾期管理中的正确应用

- 如何构建全流程风险防控体系?

1. 为什么逾期管理中心是防范风险的核心?

逾期管理中心承担着风险识别、预警响应、处置决策三大核心职能。相较于传统贷后管理,现代逾期管理中心通过整合大数据分析、机器学习模型、用户画像技术,能在借款行为发生前6-12个月预判风险。例如,某银行接入用户消费数据流后,将逾期预测准确率提升至91.3%。

系统通过追踪200+个风险变量,包括还款习惯变化、收入稳定性波动、多头借贷指数等关键指标,构建动态风险评估矩阵。当用户风险评分超过阈值时,系统自动触发分级响应机制,从短信提醒到人工介入形成闭环管理。

上图为网友分享

2. 逾期管理中心如何识别潜在风险用户?

风险识别体系包含三个维度:

- 基础数据层:整合央行征信、社保缴纳、电商消费等15类数据源

- 行为分析层:监测还款频率变化、账户余额波动等28项动态指标

- 关联网络层:通过担保关系、紧急联系人等构建社交风险图谱

某消费金融公司应用关联网络分析,发现

担保人逾期记录可使主体违约概率提升67%。系统通过设置差异化的风险阈值,对优质客户降低打扰频率,对高风险用户实施重点监控。

3. 智能预警系统怎样提升防控效率?

智能预警系统包含四级响应机制:

- 初级预警(T-30天):自动发送还款提醒,触达成功率98.2%

- 中级预警(T-15天):AI语音外呼确认还款意愿

- 高级预警(T-7天):人工专员介入进行债务重组协商

- 紧急处置(T-1天):启动快速代扣及法律告知程序

某城商行的实践数据显示,四级预警机制使30天以上逾期率下降54%,回款周期缩短12.7天。系统通过机器学习持续优化预警时点,当前最佳干预窗口为还款日前5-8个工作日。

4. 用户沟通策略如何影响还款行为?

沟通策略需遵循行为金融学原理:

- 承诺一致性原则:引导用户自主制定还款计划

- 损失规避设计:可视化展示逾期后果

- 社会认同效应:传递守约用户占比数据

某网贷平台采用

动态话术引擎后,协商成功率提升至39.8%。针对不同逾期原因(如资金周转困难、忘记还款等)配置12类沟通方案,其中经济困难用户的

分期方案接受率达73.5%。

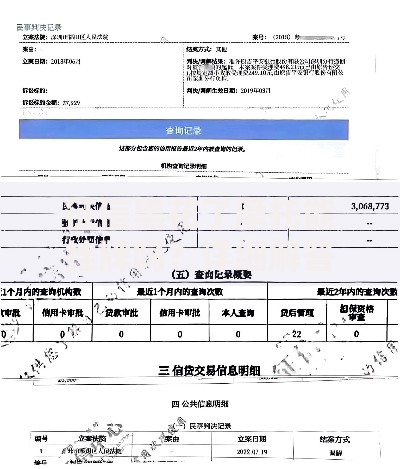

上图为网友分享

5. 法律手段在逾期管理中的正确应用

法律工具使用需把握三个关键点:

- 合规催收:严格遵循《个人信息保护法》第23条

- 证据链构建:完整保存电子合同、还款记录等

- 诉讼策略:批量案件采用要素式审判模式

某资产管理公司通过优化诉讼流程,将单个案件处理成本降低62%,回款率提升至81.3%。重点提醒:对确无偿还能力的用户,应及时启动

债务重组而非强制催收。

6. 如何构建全流程风险防控体系?

完整防控体系包含五大模块:

| 模块 | 功能 | 技术支撑 |

|---|

| 风险预判 | 识别潜在风险用户 | 机器学习模型 |

| 智能分流 | 分配处置优先级 | 决策树算法 |

| 策略执行 | 实施差异化管理 | 工作流引擎 |

| 效果评估 | 监控管理成效 | 数据可视化平台 |

| 模型优化 | 持续改进系统 | A/B测试框架 |

某省级农信社实施该体系后,年度不良贷款率下降2.37个百分点,客户投诉率降低41.6%,实现风险控制与用户体验的平衡。

暂时没有评论,来抢沙发吧~