本文深度解析贷款下款收取20%手续费的计算逻辑、合法性争议及潜在风险,通过真实案例分析高额手续费背后的常见套路,并提供5个实用方法帮助借款人精准识别合规机构,避免资金损失。文章还将拆解手续费与利息的关联性,揭露隐藏成本的计算方式。

根据《商业银行服务价格管理办法》第十七条规定,贷款服务收费项目需在合同签订前明确公示,且不得设置隐性收费。20%手续费若未在初始协议载明,涉嫌违反《合同法》第四十四条。最高人民法院司法解释明确指出,借款综合成本(含利息+手续费)不得超过LPR四倍,以当前3.95%计算,上限为15.8%。这意味着单纯手续费达20%已明显突破法定红线。

重点提示:正规金融机构手续费通常控制在贷款金额的1-5%,且需与利息合并计算综合费率。若机构单独收取20%手续费并要求提前支付,极可能涉及违规操作。借款人可向银保监会举报并提供转账记录、聊天截图等证据链。

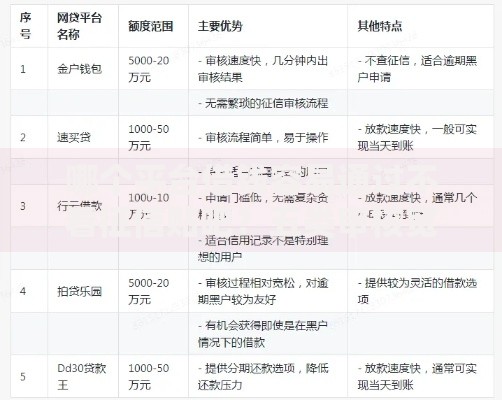

上图为网友分享

以借款10万元为例,20%手续费即需预先支付2万元。但实际资金使用存在两种模式:①直接从下款金额扣除,借款人实收8万元仍需按10万本金还款;②要求先汇款2万元再放款。前者实际年化利率会从表面利率的12%飙升至30%(按等额本息计算),后者则可能构成《刑法》第二百六十六条规定的诈骗行为。

计算模型揭示隐藏成本:假设贷款期限1年,名义月息1%,表面总利息1.2万元。加上2万手续费后,实际融资成本达3.2万元,对应真实年化利率32%。这正是监管部门严厉打击的"砍头息"变异形式。

第一重风险:资金链断裂陷阱。预先支付手续费可能导致借款人陷入"缴费-不放款-再缴费"的死循环,广东某网贷平台曾以此手法诈骗237人,涉案金额超800万元。

第二重风险:合同条款欺诈。部分机构在手续费收据注明"咨询服务费",规避金融监管,但司法实践中仍会被认定为变相高息。

第三重风险:征信污染隐患。非持牌机构收取高手续费后,往往通过暴力催收逼迫借款人,即便结清贷款也可能留下不良记录。

上图为网友分享

① 查验机构金融许可证编号,通过银保监会官网验证资质;② 要求出具完整费用清单,核对是否包含服务费、担保费等附加项目;③ 计算综合年化利率,超过24%立即终止交易;④ 拒绝任何形式的提前收费,坚持"见款付费"原则;⑤ 保留沟通记录,包括电话录音、微信聊天等电子证据。

特殊案例处理:当遇到"银行合作机构"声称收取手续费时,可直接联系对应银行客服核实,2019年上海某银行就曾揭发冒用其名义收费的诈骗团伙。

持牌金融机构查询三部曲:第一步登录央行征信中心查询放贷机构金融许可证;第二步核对经营范围包含"贷款业务";第三步验证机构编码与银保监会公示系统一致。商业银行、消费金融公司、地方小贷三类持牌机构收费最规范。特别注意:网络小贷公司注册资本需达50亿元且跨省经营备案,目前全国仅20余家符合条件。

推荐查询渠道:中国人民银行官网"金融机构编码查询"板块、各地金融监督管理局公示系统、全国企业信用信息公示系统。查询时重点确认成立年限(建议选择5年以上机构)、行政处罚记录(近三年无重大违规)、实缴资本规模(小贷公司需达注册门槛)三项核心指标。

上图为网友分享

专业谈判五步法:第一步亮明法律依据,引用《关于规范整顿"现金贷"业务的通知》禁止提前收费条款;第二步展示同业收费标准,列举平安普惠、招联金融等头部机构费率;第三步提出替代方案,如增加抵押物或缩短期限;第四步暗示举报可能,提及地方金融监管局投诉热线;第五步设定最后期限,要求48小时内书面答复。

成功案例参考:杭州某借款人在律师指导下,将某机构15%手续费降至3%,关键点在于取得收费未公示的证据,并证明该费用导致综合费率突破法定上限。

发表评论

暂时没有评论,来抢沙发吧~