最近很多朋友都在问,如果App平台的贷款实在还不上了该怎么办?这篇文章就给大家掰开揉碎了讲讲,从逾期后的应对策略到协商还款技巧,再到信用修复方法,手把手教你化解危机。特别提醒要关注法律风险和个人信息保护,咱们既要解决问题,也不能掉进新坑里。

看到催收短信轰炸的时候,很多人第一反应就是慌了——哎,这时候最怕的就是乱操作。首先得明确,失联是最糟糕的选择。去年有个用户小王,逾期后直接把电话卡掰了,结果平台直接走了法律程序。

正确的做法是:1)下载所有借款合同和还款记录;2)主动拨打平台客服热线,说明自己的困难情况。比如你可以说:"我现在因为XX原因暂时周转困难,能不能申请延期或者分期?"这里要注意,通话记得录音,现在很多手机自带这个功能。

跟平台协商可不是打个电话就能搞定的事儿。根据我们接触的案例,成功率高的用户都有这几个共同点:

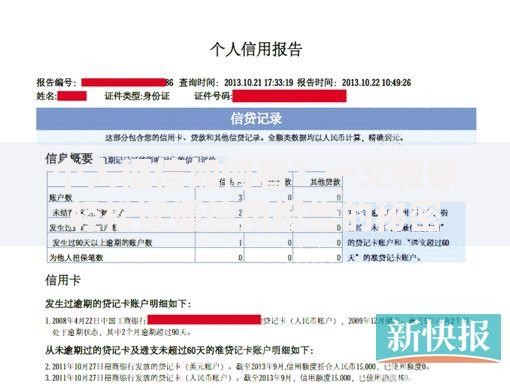

上图为网友分享

有个真实案例:李女士欠了2.8万,通过提供医院的病历证明,最终把36%的年利率降到24%,还免除了2000多违约金。

如果同时在多个平台借款,建议按这个顺序处理:

这里要特别注意还款顺序,有个用户就是因为先还了民间借贷,结果征信上的逾期记录拖了两年。可以做个表格对比各平台的利率、剩余本金、逾期天数,这样处理起来更清晰。

最近有个新变化要特别注意:2023年9月起,网贷逾期超过5万就可能涉及刑事责任。但别被催收吓到,真正的法律风险主要看两点:

如果收到律师函,建议这样做:1)上裁判文书网查函件编号;2)打12368司法服务热线核实;3)必要时花500块找律师咨询,比乱处理强得多。

逾期记录不是说还清就没事了,这里有个关键时间点:结清5年后征信才会自动消除。但修复信用可以从现在开始:

有个实用小技巧:在手机日历设置还款提醒,提前3天、1天各提醒一次。很多二次逾期的案例都是因为忘记还款时间。

最后想说,贷款逾期虽然头疼,但只要按这些步骤处理,大多数情况都能解决。千万别想着"以贷养贷",这就像拆东墙补西墙,窟窿只会越补越大。如果实在搞不定,记得寻求专业法律援助,现在很多城市都有免费的法律援助中心。希望这篇文章能给正在为还款发愁的朋友指条明路!

发表评论

暂时没有评论,来抢沙发吧~