说到2020年的贷款利率,可能很多朋友还有点印象,那一年经济形势变化挺大的,贷款利率也跟着波动不小。不过具体数字是多少呢?其实啊,不同的贷款类型差别还挺明显的,比如房贷、车贷、消费贷这些,利率可能差个百分之几。再加上央行那会儿调整了LPR,商业银行也跟着调,所以整体情况有点复杂。咱们今天就来捋一捋,把关键数据理清楚,顺便聊聊背后的影响因素,给需要贷款的朋友做个参考。

先说说背景吧,2020年全球都挺魔幻的,疫情一来,各国央行都在拼命放水。咱们国家也没闲着,央行把LPR(贷款市场报价利率)调低了好几次。比如1年期LPR从年初的4.15%降到了年底的3.85%,5年期的也从4.80%降到了4.65%。不过啊,这数字看着简单,实际到老百姓手里可不一定——商业银行还得加点数呢。

举个例子,当时我有个朋友办房贷,银行给的是LPR加80个基点,算下来实际利率是5.45%。他隔壁老王家在同一家银行办的,因为信用分高,只加了60个基点,你说气人不?所以啊,贷款利率这东西真是“看人下菜碟”。

说到具体的贷款产品,2020年大概分这么几类:

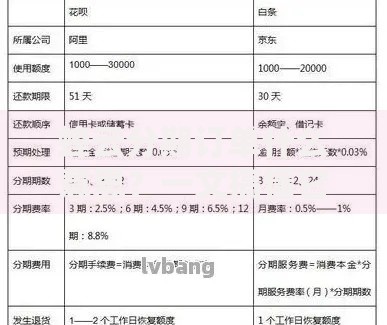

上图为网友分享

这里头有个冷知识,可能大家不知道——小微企业贷款其实更划算!国家那会儿推的普惠金融政策,很多银行给到3.85%-4.5%的年利率,比房贷还低。不过啊,申请门槛也高,得提供各种经营证明,不是谁都能薅到这个羊毛。

为什么2020年贷款利率会这么变呢?我琢磨着主要是这三个原因:

不过话说回来,低利率也有副作用。那会儿有个开厂子的亲戚跟我说,他们行业里有人借了低息贷款去炒股,结果亏得血本无归。所以啊,利率再低也得理性借贷,不能看着便宜就盲目上车。

上图为网友分享

现在回头看2020年的情况,其实能总结出不少经验。比如说,选对贷款时间点特别重要——央行一般会在季度末或重要经济数据发布后调整利率。再比如,维护好个人征信记录,信用分高的人往往能拿到更低的加点数。

这里插个真实案例:我同事老张在3月份申请的房贷利率是5.3%,到了9月份再去问,同一家银行已经降到4.9%了。气得他直拍大腿,说早知道晚半年买房了。所以啊,关注政策风向标真的很重要,有时候差几个月就能省下好几万利息。

虽然现在聊的是2020年的事,但很多规律放在今天也适用。比如LPR改革后,利率市场化程度更高了,银行之间的竞争也更激烈。不过要注意的是,低利率环境往往伴随着严格的风控,像2020年那种“闭着眼都能贷款”的情况,估计很难再出现了。

上图为网友分享

最后给个小建议:打算贷款的朋友,别光盯着利率数字,还要算清楚手续费、违约金这些隐形成本。有些银行看着利率低,但要求你买理财产品或保险,里外里可能更不划算。多对比几家总没坏处,毕竟省下的可都是真金白银啊!

总之,2020年的贷款利率变化给了我们不少启示。不管是买房买车还是经营周转,吃透政策、看清趋势、量力而行这三条原则,什么时候都不会过时。下次再遇到利率调整,咱们可要擦亮眼睛,抓住最适合自己的机会!

发表评论

暂时没有评论,来抢沙发吧~