本文深度解析当前市场最新借款渠道的特点与申请策略,涵盖正规平台筛选、利率对比、资质要求等核心问题。通过系统性整理不同场景下的贷款方案,帮助用户高效匹配需求,规避潜在风险,掌握资金周转的主动权。

当前市场借款渠道呈现显著迭代特征,主要平台通过大数据风控和智能审批提升服务效率。相较于传统贷款,新口子普遍具备以下优势:

值得注意的是,新型借款口子普遍强化场景化服务,如医疗应急、教育分期等垂直领域产品增加67%。用户在申请时需重点关注资金实际到账时间与综合费率计算方式,避免陷入文字游戏陷阱。

选择贷款渠道需建立三维评估体系:首先明确资金使用周期,短期周转(7-30天)优先考虑随借随还类产品;中长期需求(3-12月)则应比较等额本息与先息后本的差异。

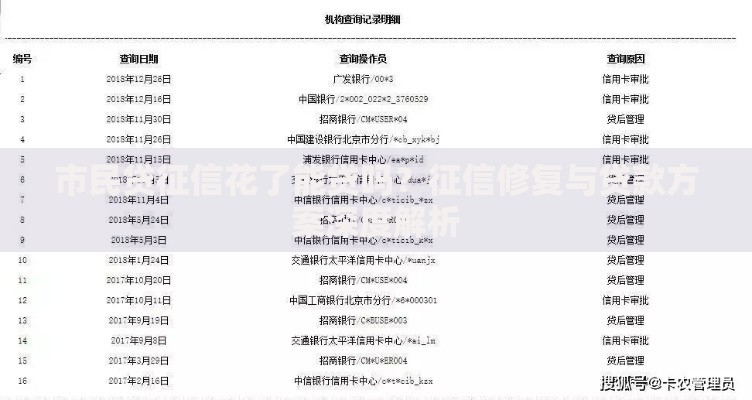

上图为网友分享

建议采用交叉验证法,通过工商备案查询确认平台资质,同时参考第三方投诉平台数据。重点警惕要求预交手续费或线下转账的非正规渠道。

材料准备直接影响审批通过率,新型贷款渠道普遍采用电子化验证体系。基础材料包括:

特定场景需补充材料:经营贷需提供营业执照副本,消费分期则要购物订单截图。注意材料拍摄时避免反光遮挡关键信息,电子文档建议保存为PDF格式确保清晰度。

额度选择需遵循阶梯适配原则:

| 需求类型 | 建议额度 | 推荐产品特性 |

|---|---|---|

| 临时周转 | 500-5000元 | 按日计息、随借随还 |

| 消费分期 | 1-5万元 | 12期以上、免息优惠 |

大额借款(10万+)需特别注意抵押物要求与还款保障方案。近期数据显示,采用等额本金还款方式可节省总利息支出19%-23%,但前期还款压力较大。

审核流程呈现智能化转型趋势,72%的平台启用AI面审系统。关键变化包括:

建议申请前清理关联账户异常数据,确保设备唯一性(同一手机号勿跨多设备登录)。遇到系统误判时,及时通过人工复核通道提交补充材料。

风险防控需建立三级预警机制:

特别注意综合费率计算,部分平台通过服务费、管理费等名目变相提高成本。建议使用官方提供的还款计算器验证总支出,偏差超过5%应立即终止交易。

发表评论

暂时没有评论,来抢沙发吧~