最近啊,好多朋友都在问,手头有一万块钱存银行的话,一年能有多少利息呢?这个问题看起来简单,但其实里面门道还挺多的。比如说活期存款利息低得可怜,定期存款稍微好些,要是胆子大点买理财,收益可能还能再往上窜一窜。不过别急,咱们慢慢来算算这笔账。今天咱们就掰开揉碎了聊聊,一万块放不同地方到底能生出多少利息,顺便也提醒大家注意那些容易被忽略的"利息陷阱"。

先说最保险的银行存钱吧。前阵子我去银行办事,看到大厅里的利率表,活期存款利率才0.25%。按这个算的话,一万块存一年只能拿到25块钱利息,买两杯奶茶都不太够。这活期存款啊,真就跟白给银行用差不多。

不过啊,我发现很多人不知道存款保险制度这个护身符。按规定,单家银行50万以内的存款,就算银行倒闭了也能全额赔。所以存钱的时候,最好别把鸡蛋都放在一个篮子里。

要是愿意冒点风险,可以考虑银行理财。我有个同事去年买了款R2级(中低风险)理财,年化收益率3.2%,一万块能拿320元。不过今年到期的时候实际到手少了点,因为中间有几天净值波动。这里要提醒大家,买理财一定要看说明书里的业绩比较基准,那可不是保证收益哦。

最近还流行结构性存款,说是保本但收益浮动。举个例子,某款产品保底0.5%利息,如果黄金价格上涨就能拿到4%收益。听着挺美吧?但仔细想想,这收益能不能拿到全看市场脸色,跟开盲盒似的。

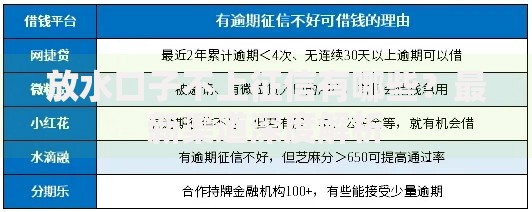

上图为网友分享

现在年轻人更爱用余额宝这类货币基金。我算过,按最近七日年化2%算,一万块每天能有5毛多收益,一年下来大概200块。虽然比定期高点,但收益每天都在变,像坐过山车似的,去年最低的时候七日年化才1.5%呢。

还有些朋友喜欢买国债逆回购,特别是节假日前后,年化收益率能冲到5%以上。不过这个需要盯着时间操作,像我这种记性差的,经常错过最佳购买时机。而且资金要锁定7天、14天不等,流动性差点意思。

说到这儿,可能有朋友要问:有没有收益更高的路子?当然有!比如债券基金,去年行情好的时候,我买的那个债基涨了5%。不过今年三月份突然回调,一个月就跌了1.5%,吓得我赶紧赎回来了。所以说啊,收益和风险真是成正比的。

要是胆子够大,还可以考虑股票型基金。我表哥去年买的新能源基金,半年就赚了20%。但上个月我看他朋友圈在哀嚎,说已经跌回成本价了。这玩意儿就跟坐过山车似的,小心脏不好的真扛不住。

上图为网友分享

前阵子我姑妈就吃了这个亏,把养老钱存了五年定期,结果第三年生病要用钱,取出来一算利息还不如存活期。所以说,存钱不能光看利率高低,资金的流动性也得考虑进去。

咱们来做个直观对比。假设有一万块本金:

不过要注意,高收益必然伴随高风险。去年某知名理财暴雷的事情大家还记得吧?所以千万别被高收益迷了眼,先想清楚自己能承受多大损失。

最后分享个我的4321存钱法:把闲钱分成四份,40%买定期,30%放货币基金,20%买稳健理财,剩下10%尝试基金定投。这样既保证了收益,又分散了风险。特别是基金定投,每个月投个几百块,用时间平摊风险,长期下来收益还不错。

上图为网友分享

说到底,存钱这事儿就跟吃饭要营养均衡一个道理。不能光盯着利息看,得根据自己实际情况来搭配。就像我妈常说的:"钱要存得安心,花得放心,这才是正经理财之道。"

发表评论

暂时没有评论,来抢沙发吧~