征信被拉黑后如何申诉解封?本文深度解析征信修复全流程,涵盖申诉材料准备、异议申请步骤、成功案例剖析及信用修复技巧,帮助用户通过合法途径恢复征信状态,避免因信息错误或逾期处理不当导致长期影响。

征信系统判定异常的主要情形包括:连续3次或累计6次贷款逾期记录、信用卡恶意透支、多平台借贷触发风控模型、身份信息被盗用产生的异常借贷等。用户需通过中国人民银行征信中心官网或线下网点获取详版征信报告,重点核查以下字段:

若发现非本人操作产生的错误记录,如冒名贷款、重复上报的已结清欠款等,可立即启动异议申诉程序。以某用户实际案例说明:王某因身份信息泄露导致出现3笔未授权网贷记录,通过提交报案回执和笔迹鉴定报告,在20个工作日内完成记录删除。

标准化申诉流程包含五个核心环节:

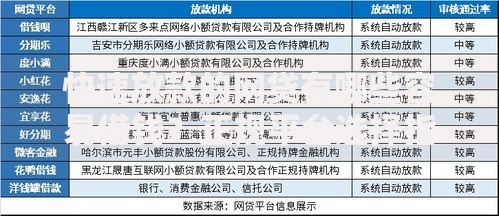

上图为网友分享

重点说明:根据《征信业管理条例》第二十五条规定,数据报送机构需在收到异议之日起20日内完成核查处理。若涉及商业银行数据错误,用户可同步向当地银保监会提交投诉,形成双重监督机制。某股份制银行客户因系统误录逾期记录,通过银保监会介入后3天即完成数据修正。

证据链完整性决定申诉成败,需根据不同场景准备差异化材料:

以某企业主案例说明:因疫情隔离导致房贷逾期,提交社区隔离通知书、收入中断证明及提前联系银行的通话录音后,成功撤销征信不良记录。特别注意:所有材料需加盖出具单位公章,复印件需经公证处公证。

近三年数据显示,首次申诉失败率高达42%,主要原因包括:

二次申诉要点:补充司法鉴定报告、增加第三方佐证、申请数据报送机构负责人面签确认。某用户因银行拒绝修改已结清信用卡记录,通过调取原始还款凭证和银联交易流水,在行政复议程序中成功翻案。

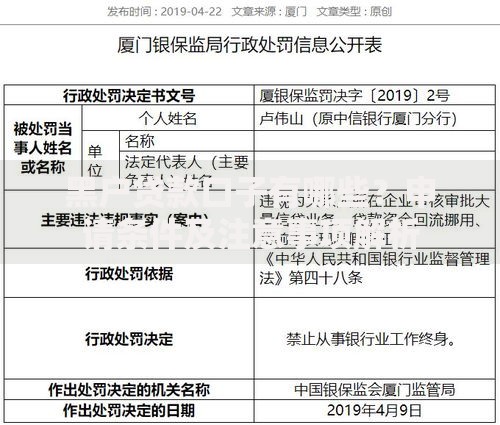

上图为网友分享

案例背景:张某因网贷平台重复上报逾期记录,导致征信评分降至450分。分步操作如下:

处理结果:15个工作日内删除12条错误记录,征信评分恢复至680分。关键启示:建立多机构协同处理机制可大幅提升申诉效率。

修复后的信用管理三阶段策略:

某用户实操数据:修复后12个月内累计申请4次信用卡(批核3张),房贷利率从基准上浮25%降至上浮10%。需特别注意:6个月内避免频繁查询征信报告,每次查询会降低信用评分2-5分。

发表评论

暂时没有评论,来抢沙发吧~