黑户贷款口子是部分信用受损人群获取资金的渠道,但其申请流程、风险控制及合规性备受关注。本文深入解析黑户贷款的定义、常见类型、申请技巧、潜在风险及替代方案,帮助用户全面了解非正规贷款市场的运作逻辑,并提供实用建议避免陷入债务陷阱。

民间借贷市场是黑户贷款的主要来源,包含三类常见模式:一是线下私人放贷,通过熟人介绍或中介牵线达成协议,通常需要实物抵押或担保人;二是网贷平台次级产品,部分P2P转型平台提供无征信查询贷款,年化利率普遍超过36%;三是担保公司过桥贷款,通过第三方担保机构增信,但需支付高额服务费。

值得注意的是,市场上宣称"无视黑白户"的贷款广告,90%存在虚假宣传成分。实际运作中,放贷机构会通过以下方式控制风险:要求借款人提供社保缴纳记录、手机运营商认证、电商平台消费数据等替代征信材料,或提高贷款利息覆盖坏账损失。

非银行渠道的黑户贷款审核维度包含三个核心要素:

上图为网友分享

以某消费金融公司的次级贷产品为例,其风控模型设置特殊参数:借款人年龄需在22-50周岁,手机实名认证超过1年,近3个月通话记录中无金融机构催收号码。满足这些条件者,即使征信有瑕疵,仍有机会获得贷款审批。

申请流程可分为五个关键步骤:

实际操作中,建议采用梯度申请策略:先尝试银行信用修复类产品,再申请消费金融公司次级贷,最后考虑合规的民间借贷。某案例显示,用户通过提供车辆行驶证作为辅助材料,成功将某平台授信额度从5000元提升至3万元。

此类贷款存在三大核心风险点:

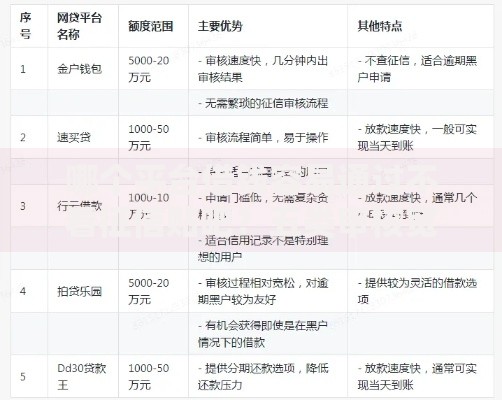

上图为网友分享

某地法院2023年审理的借贷纠纷显示,借款人实际到手8万元,但合同金额标注为12万,最终法院仅支持按实际到手资金计算利息。这提醒借款人务必保存好转账凭证、聊天记录等关键证据。

被拒后应采取系统化信用修复方案:

某用户通过每月定时偿还500元小额贷款,12个月后成功将芝麻信用分从450提升至620。这说明持续的良好还款记录能有效改善信用评估结果。

警惕具有以下特征的贷款服务:

上图为网友分享

公安部2023年反诈数据显示,贷款类诈骗中,52%的受害者是因轻信"特殊渠道"宣传所致。建议通过国家企业信用信息公示系统核查机构资质,或拨打银保监会热线进行咨询验证。

发表评论

暂时没有评论,来抢沙发吧~