本文深度解析纯芝麻分贷款口子大全的核心逻辑,从平台筛选标准、申请流程优化到风险防范全面展开,为不同芝麻分用户提供适配方案。内容涵盖如何利用芝麻信用分提升贷款通过率、识别正规渠道特征及避免常见申请误区,助您高效匹配安全可靠的借贷服务。

纯芝麻分贷款的本质是通过支付宝信用体系进行风险评估的借贷服务,其核心逻辑在于将芝麻信用分作为主要授信依据。目前市场存在两类典型模式:一类是银行及持牌金融机构开发的标准化产品,如某银行推出的550分起批的消费贷;另一类是互联网平台自建的信用服务体系,例如部分电商平台提供的供应链金融服务。

判断平台真实性需从三个维度验证:① 运营主体资质核查(是否具备金融业务许可证)、② 资金流向追踪(放款方是否为银行或消费金融公司)、③ 合同条款审查(是否存在服务费、砍头息等违规收费)。以某头部平台为例,其贷款详情页明确展示资金方为重庆蚂蚁消费金融有限公司,年化利率区间7.3%-24%,符合监管要求。

筛选正规平台需建立五层过滤机制:

上图为网友分享

以某知名借贷平台为例,其申请流程中要求用户完成芝麻信用授权→身份证识别→银行卡绑定→人脸识别四步验证,且所有费用均在放款后从本金扣除。反观非正规平台往往在身份认证前就要求支付“信用评估费”或“保证金”,这是典型的违规操作特征。

高频问题解决方案汇总:

某用户案例显示:芝麻分678的个体经营者申请某平台时,因半年内有2次网贷记录被系统判定为资金饥渴型用户,最终获批额度仅为宣传额度的60%。这说明平台风控模型不仅参考芝麻分,还会交叉验证其他信用数据。

标准化申请路径包含六个关键节点:

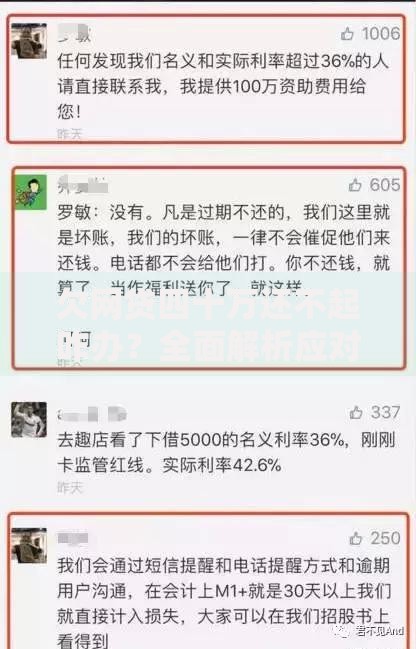

上图为网友分享

在实测某消费金融产品时发现,完善公积金信息可使额度提升23%,补充行驶证等资产证明更可触发优质客户标签。这表明资料完整度直接影响授信结果。

借贷后管理需遵循三大原则:① 资金用途合规(禁止流入房市、股市)、② 还款计划可控(月还款额不超过收入40%)、③ 信用维护持续(避免频繁申请贷款)。

特别要注意的是,部分平台采用等本等息还款方式,看似月利率0.8%,实际年化利率可能达到17.28%。建议使用IRR公式计算真实资金成本,避免陷入低月息高年化的陷阱。例如借款元分12期偿还,每月还款913元,实际年利率为:=RATE(12,-913,)12=15.6%,显著高于宣传口径。

发表评论

暂时没有评论,来抢沙发吧~