25岁征信出现不良记录将直接影响贷款审批,本文深度解析征信修复的6大核心步骤、5种特殊贷款渠道和3个信用重建技巧,通过真实案例说明如何通过债务重组、异议申诉等方法化解危机,并提供可行的融资方案选择指南。

目录导读

- 25岁征信黑了还能贷款吗?

- 征信不良的原因有哪些?

- 如何修复个人征信?

- 特殊贷款渠道有哪些?

- 如何预防二次失信?

- 信用重建的成功案例

1. 25岁征信黑了还能贷款吗?

征信不良并不意味完全失去融资机会,但需明确三点核心认知:首先,逾期类型决定修复难度,信用卡短期逾期与网贷长期拖欠存在本质区别;其次,金融机构审批存在弹性空间,部分银行对非恶意逾期提供申诉通道;最后,负债率与收入证明直接影响审批结果。

根据央行征信管理条例,不良记录保存周期为5年,但实际影响存在动态变化:

- 当前逾期:直接拒绝贷款申请

- 历史逾期:视逾期次数与金额综合评估

- 呆账记录:需先结清欠款再申请覆盖

建议优先处理近2年的违约记录,同时通过增加担保人、提供抵押物等方式提高贷款通过率。

上图为网友分享

2. 征信不良的原因有哪些?

25岁群体征信问题多源于四类典型场景:超前消费陷阱(64%)、网贷连环贷(22%)、担保连带责任(9%)及身份信息被盗用(5%)。其中值得注意的特殊情况包括:

- 网络贷款自动扣款失败导致的非恶意逾期

- 信用卡年费逾期未及时处理

- 助学贷款还款信息更新延迟

建议通过

央行征信中心官网每年2次免费查询,重点核对三类信息:贷款账户状态、逾期金额明细、查询记录来源。

3. 如何修复个人征信?

征信修复需遵循三步走策略:首先停止新增违约,避免产生连续性不良记录;其次处理存量债务,优先偿还上征信的机构欠款;最后启动信用重塑计划。具体操作包含:

- 异议申诉:针对错误信息提交证明材料

- 债务重组:与金融机构协商还款方案

- 信用养卡:合理使用准贷记卡积累正面记录

需特别注意,

征信修复机构存在法律风险,自行处理可节省90%以上费用。根据《征信业管理条例》第16条,个人有权提出异议申请。

4. 特殊贷款渠道有哪些?

当传统银行贷款受阻时,可尝试五类特殊融资方式:

- 公积金信用贷:连续缴存满1年可申请

- 保单质押贷款:现金价值80%额度

- 农村信用社贷款:采用熟人担保模式

- 融资租赁:设备抵押的变通方案

- 供应链金融:依托企业应收账款的融资

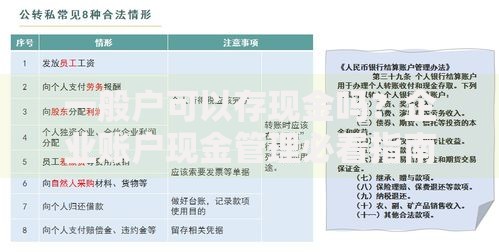

重点推荐

农村信用社的"亲情贷"产品,允许3名以上亲属联合担保,贷款额度最高可达20万元,年利率控制在8%-12%。

上图为网友分享

5. 如何预防二次失信?

建立四位一体的信用防护体系:首先设置自动还款提醒,绑定工资卡实现自动扣款;其次建立应急储备金,至少留存3期还款金额;再次优化负债结构,将多笔小额贷款整合为大额低息贷款;最后定期进行信用体检,每季度核查征信报告。

推荐使用负债管理工具:

| 工具类型 | 功能特点 | 推荐应用 |

|---|

| 账单管理 | 自动归集还款日 | 支付宝信用卡管家 |

| 债务优化 | 智能重组方案 | 360借条债务计算器 |

通过设置

55%负债红线,即月还款额不超过收入的55%,可有效控制信用风险。

6. 信用重建的成功案例

以杭州某青年创业者为典型:因供应链贷款逾期导致征信评分降至450分,通过三阶段恢复方案实现信用重建:

- 紧急处理期(1-3月):结清当前逾期,办理债务分期

- 信用培育期(4-12月):办理零额度信用卡产生正面记录

- 融资恢复期(13-24月):成功获得农商行30万经营贷

该案例证明,

系统性的信用管理可在2年内将征信评分提升150分以上。关键点在于保持至少12个月的按时还款记录,并控制征信查询次数每月不超过2次。

上图为网友分享

暂时没有评论,来抢沙发吧~