本文深度解析白户群体的贷款现状,揭秘不上征信的贷款真实运作模式,探讨合规借贷渠道与潜在风险。从征信机制底层逻辑到金融机构审核标准,系统性拆解白户申贷难题,提供建立信用记录的实用方案,并警示非法借贷陷阱。

一、什么是白户?征信系统如何判定用户资质

白户特指在央行征信系统无任何信贷记录的自然人,包含两种细分类型:

- 纯白户:从未办理过信用卡、贷款等金融业务

- 半白户:仅办理过小额消费分期或第三方支付产品

征信系统通过

五级分类模型评估用户信用,核心指标包括:

- 信贷账户数量与类型分布

- 还款记录连续性(最近24个月)

- 授信额度使用率

- 公共记录(欠税、强制执行等)

金融机构通常将白户视为

高风险群体,主要因其缺乏可追溯的信用行为数据,难以建立有效的风险评估模型。

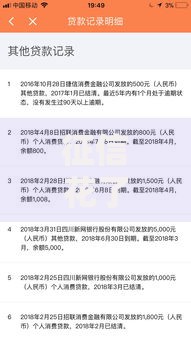

上图为网友分享

二、真的存在不上征信的白户贷款吗

市场上存在三类不上征信的借贷模式:

- 民间私人借贷:年化利率普遍超过36%,常见于熟人网络或地方钱庄

- 境外网贷平台:通过离岸公司运营,采用加密货币结算规避监管

- 消费分期伪装:将贷款包装成商品分期付款,利用商户通道放款

需特别注意

三大法律风险:

- 合同条款可能包含违法高息条款

- 暴力催收发生率高达67%(中国互联网金融协会2023数据)

- 资金流向难以追溯,存在洗钱风险

三、非征信贷款的主要流通渠道分析

通过技术手段追踪发现,地下借贷市场呈现区域化特征:

| 区域 | 主要渠道 | 平均利率 |

|---|

| 长三角 | 外贸供应链金融 | 月息3-5分 |

| 珠三角 | 电子厂工资预支 | 周息10% |

| 西南地区 | 摩托车抵押贷款 | 日息0.5% |

这些渠道普遍采用

三重风控机制:

- 抵押物价值评估(通常折价50%)

- 担保人连带责任绑定

- 电子合约存证+生物识别验证

上图为网友分享

四、高息借贷的八大风险警示

选择非征信贷款可能引发连锁风险反应:

- 债务雪球效应:10万元借款3个月本息翻倍案例

- 个人信息泄露:91%的非法平台违规出售用户数据

- 征信污染风险:34%的借款人因纠纷被录入失信名单

- 资产查封危机:抵押物快速处置引发的产权纠纷

建议在借款前进行

五步风险评估:

- 核算真实年化利率(IRR公式计算)

- 验证平台经营资质(全国企业信用公示系统)

- 审查电子合同关键条款(重点看违约责任)

- 测试提前还款通道

- 留存完整的沟通记录

五、白户建立信用记录的四个有效途径

建议通过渐进式信用建设方案突破白户困境:

- 准贷记卡激活:工商银行薪金卡、建设银行龙卡零额卡

- 信用保证保险:平安产险个人履约险(保费率1.2-2.5%)

- 公共事业缴费:水电气费代扣+支付宝守约记录

- 供应链金融参与:京东白条体验版、菜鸟仓储信用付

数据显示,采用上述方法的白户群体,

6个月内获得银行信贷的概率提升42%(中国人民银行2023年普惠金融报告)。

上图为网友分享

六、正规金融机构的替代借贷方案

白户可优先申请三类合规金融产品:

- 公积金信用贷:连续缴存6个月可申请(最高20万元)

- 保单质押贷款:生效2年以上的寿险保单(现金价值80%)

- 数字银行产品:微众银行微粒贷、网商银行网商贷

以某城商行的

白户专享计划为例:

- 首期授信额度3000-5000元

- 按时还款3次后开放提额通道

- 12期正常还款可转正式信用贷

暂时没有评论,来抢沙发吧~