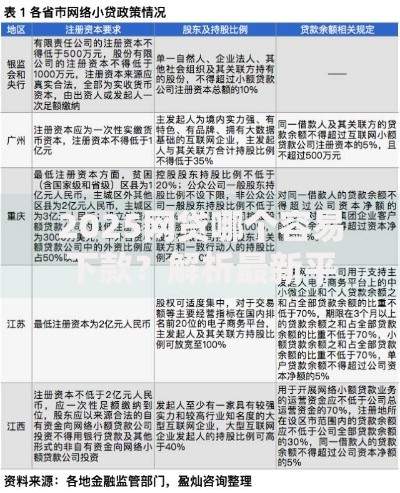

征信记录是金融机构评估借款人信用的核心依据,本文深度解析征信"黑花"状态的形成机制,客观评估其对贷款审批、利率、额度的实质影响,并提供可操作的信用修复方案与替代融资策略。

征信黑花是民间对信用报告异常状态的统称,其形成涉及三个维度:

不同金融机构对"黑花"的界定存在差异,国有银行通常执行最严格标准,要求近2年无任何逾期;而部分城商行对非恶意、小额逾期容忍度较高。需特别注意的是,征信报告显示"关注类"贷款或存在未结清担保代偿,同样会影响信用评级。

征信黑花≠贷款无门,实际影响取决于三个要素:

典型案例:某股份制银行针对有90天以内逾期的客户,允许在提供结清证明且新增6个月正常还款记录后,重新开放信用贷款申请通道。

上图为网友分享

存在不良记录时,借款人将面临三重成本增加:

| 影响维度 | 正常征信 | 征信黑花 |

|---|---|---|

| 利率上浮 | LPR+10% | LPR+35% |

| 审批额度 | 月收入20倍 | 月收入8-12倍 |

| 附加费用 | 无 | 2%-5%风险保证金 |

根据央行2023年信贷报告,有征信瑕疵的借款人平均融资成本比正常群体高出42%,且需要额外提供抵押物的概率增加68%。

路径一:异议申诉机制

对非本人原因造成的逾期记录,可向征信中心提交异议申请,需准备:

公安机关出具的身份证挂失证明

银行系统错误操作书面说明

通讯运营商开具的号码异常使用证明

路径二:信用重建方案

① 优先结清显示"呆账"、"代偿"状态的账户

② 保持3张正常使用的信用卡,单卡消费不超过额度30%

③ 新增小额消费贷款并保持12期0逾期

路径三:债务重组协商

与金融机构达成个性化分期协议,需注意:

最长可分60期偿还,但会产生0.5%/月的分期手续费

协商成功后征信报告将显示特殊交易标识

需重新签订具有强制执行效力的借款合同

渠道一:抵押贷款

房产二押贷款年利率8%-15%,但需注意:

抵押物评估价需覆盖贷款金额150%

部分机构要求购买贷款保险(保额≥借款本金)

渠道二:担保人制度

第三方担保需满足:

担保人月收入≥借款人月供2倍

担保人征信查询次数季度不超3次

需签署连带责任保证合同

渠道三:民间借贷

需特别注意合规性:

年化利率不得超过LPR4倍(当前为14.8%)

借款合同需明确约定服务费、违约金计算方式

优先选择在地方金融办备案的机构

预警机制建立:

① 开通央行征信中心官微提醒服务

② 设置自动还款日提前3天提醒

③ 每季度自查简版征信报告

负债管理技巧:

使用债务合并策略:将多笔小额贷款转为单笔大额低息贷款

实施雪球还款法:优先清偿利率最高的债务

建立应急储备金:预留3-6个月固定支出作为缓冲资金

法律风险防范:

① 避免为他人做担保超过自身净资产50%

② 审慎处理网络借贷授权,关闭自动扣款协议

③ 定期检查征信报告中的"其他类"信息项

发表评论

暂时没有评论,来抢沙发吧~