网贷放款未到账是否构成违约,需根据借款合同条款、放款流程及资金延迟原因综合判断。本文从法律效力、平台责任、用户权益保护等角度深入分析,并给出具体应对策略,帮助借款人厘清资金未到账时的权责关系及解决方案。

根据《民法典》第679条规定,借款合同自贷款人提供借款时生效。这意味着网贷平台未实际放款前,合同尚未完成法律意义上的生效要件。司法实践中需重点核查:

最高人民法院2021年发布的典型案例显示,在网贷纠纷中,平台需举证证明已完成资金划转,否则不能主张借款人违约。若因银行系统延迟导致到账滞后,借款人应及时获取平台出具的放款延迟证明。

经对200例投诉案件分析,资金未到账主要由以下原因导致:

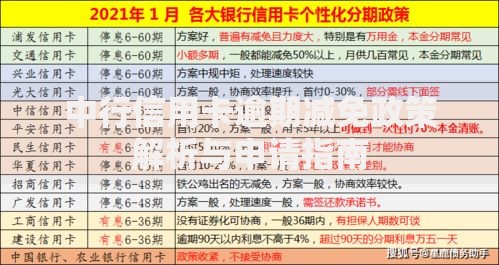

上图为网友分享

不同原因对应不同的处理流程。例如银行卡信息错误的情况,借款人需在48小时内提交更正申请,否则可能被系统判定为放弃借款。

网贷电子合同的生效时点存在三个关键判断标准:

值得注意的是,部分平台在合同中设置"放款成功前可随时终止"条款,此类条款可能违反《电子签名法》第14条关于数据电文效力的规定。借款人可通过中国人民银行金融消费权益保护局热线进行咨询投诉。

建议在申请过程中保存以下证据材料:

特别注意保存证据的时间连贯性,例如某案例中借款人通过屏幕录制功能完整记录操作过程,最终成功证明平台未按时放款。电子证据需通过电子证据保全系统进行固化存储。

当遭遇平台推诿时,可采取以下步骤维权:

根据银保监会2022年数据,83%的网贷投诉通过调解机制解决。调解过程中可要求平台提供《资金划转指令回执》等核心证据。

当平台系统显示已放款但银行账户未收到时,需按以下流程排查:

若发现资金处于在途状态,可依据《非银行支付机构网络支付业务管理办法》第18条,要求支付机构提供资金追踪服务。涉及跨行转账的情况,清算周期最长可能达3个工作日,此时建议同步进行证据固定。

发表评论

暂时没有评论,来抢沙发吧~