哎呀,说到抵押贷款还不上的情况,可能很多朋友第一反应就是头皮发麻。毕竟房子车子这些抵押物要是被收走了,那可不是闹着玩的。不过咱也别慌,今天咱们就唠唠如果真的遇到这种情况,到底该怎么处理才最稳妥。首先得知道,银行也不是非要和你死磕到底,他们更希望你能按时还款。所以啊,主动沟通肯定是第一步,其次还有协商方案、资产处置这些后招。下面我就结合身边朋友的真实经历,给大家掰开揉碎了讲讲。

记得去年有个同事小王,因为公司裁员突然断了收入,结果房贷连着三个月没还上。刚开始他还觉得"大不了把房子卖了呗",结果现实啪啪打脸。银行先是每天打电话催收,后来直接发来了律师函,说要走法律程序。这时候他才发现,原来断供不只是失去房子这么简单...

说到处理抵押贷款逾期的正确姿势,我专门请教了在银行工作的老同学。他透露说其实银行内部有专门的风险处置流程,只要把握好这几个关键点,事情就有转机:

有个做小生意的张姐就是这么做的。她疫情期间生意惨淡,但及时跟银行说明了情况,最后成功把月供从8000降到5000,还延长了2年还款期。她说当时信贷经理透露,只要逾期不超过90天,协商成功的概率能有六七成呢。

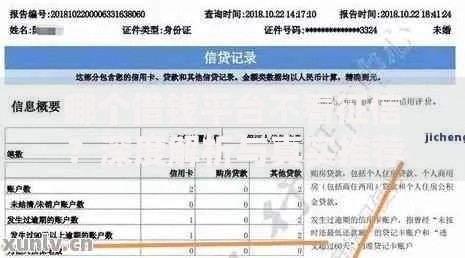

上图为网友分享

除了常规操作,其实还有些特殊处理方式值得关注。比如去年新出台的《个人破产条例》试点,虽然现在只在部分城市试行,但确实给"诚实而不幸"的债务人留了条活路。再比如说,如果抵押物是唯一住房,法院执行时也会酌情处理,至少会给留出搬迁过渡期。

我老家表叔就经历过这种情况。他当时把县城的老房子抵押贷款,结果生意失败还不上钱。最后通过债务重组的方式,用商铺的部分租金来抵月供,硬是撑过了最难的那两年。现在说起来还感慨,幸亏当时没选择摆烂,要不然真就血本无归了。

其实很多断供危机早有征兆,要是能提前发现这些危险信号,完全可以避免走到山穷水尽的地步。比如说月供超过家庭收入的50%、连续三个月动用存款还款、或者突然有大额意外支出等等。这时候就该未雨绸缪了,可以考虑提前做这些准备:

上图为网友分享

有个做IT的朋友就吃过亏,他前年把年终奖全投了股票,结果遇到行业寒冬,工资缩水的同时股票也套牢。要不是及时把车卖了周转,差点就酿成大祸。所以说啊,现金流管理真的比什么都重要。

如果真的走到必须放弃抵押物那步,也要讲究策略方法。首选肯定是自行出售,这样能卖个好价钱。去年楼市低迷时期,有统计显示法拍房成交价平均只有评估价的七折,而自行出售至少能卖到九折。如果时间紧迫,也可以考虑转按揭或者找中介做债权转让。

记得之前看过个案例,深圳的刘先生因为公司破产,不得不处置价值600万的房产。他提前半年就开始联系中介,最终通过以租代售的方式,既保住了房子又用租金抵了月供。虽然过程挺折腾,但总比被法拍强多了。

上图为网友分享

说到底,处理抵押贷款逾期这事吧,最怕的就是死要面子活受罪。及时沟通、灵活应对才是王道。当然啦,咱们更希望大家都用不上这些方法,但真遇到事了也别慌,办法总比困难多不是吗?

发表评论

暂时没有评论,来抢沙发吧~