随着金融科技发展,2025年部分网贷平台推出"不看征信直接下款"服务,但这类产品存在资质审核差异化和潜在风险。本文深度解析其运作模式、合规平台筛选标准,并提供完整的避坑指南,帮助借款人在保障权益的前提下高效获得资金。

当前市场上确实存在不查询央行征信系统的网贷产品,但其审核机制并非完全取消风控。2025年主流模式包含三种类型:

其中合规平台均需具备地方金融管理局备案及ICP经营许可证。值得注意的是,完全不审核的贷款产品涉嫌违法,借款人需警惕"零门槛"宣传背后的高利贷陷阱。

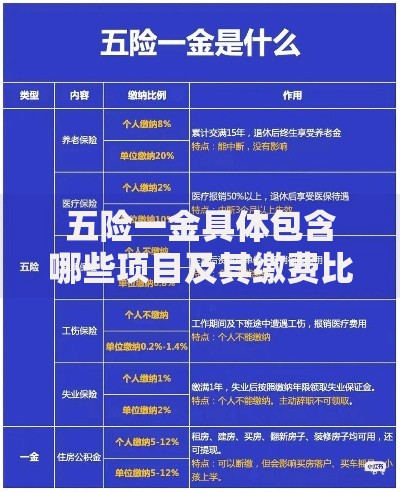

上图为网友分享

经核查,2025年具有合法资质的代表性平台包括:

| 平台名称 | 授信方式 | 额度范围 | 适用人群 |

|---|---|---|---|

| 惠民速贷 | 社保公积金验证 | 1-10万 | 企事业单位职工 |

| 商易融 | 企业支付宝流水 | 5-50万 | 个体工商户 |

| 极速钱包 | 手机实名+通讯录 | 0.2-2万 | 自由职业者 |

选择平台时需重点验证三个要素:1) 年化利率不超过24%;2) 合同明确标注服务费明细;3) 具备电子签章系统。建议通过中国互联网金融协会官网查询机构备案信息。

非征信审核主要考察五个维度的数据真实性:

优化建议包括:保持申请设备一致性、提前整理电子版收入证明、维护稳定的社交关系链。部分平台会通过LBS定位验证常住地址真实性。

2025年新型网贷风险呈现技术化隐蔽性特征,主要包括:

应对策略:全程录屏保存借款流程、手动关闭自动扣款授权、查验资金方资质。遇纠纷时可通过互联网金融纠纷调解平台在线维权。

上图为网友分享

提升通过率的四维操作法:

实测数据显示,补充提交公积金缴存证明可使额度提升50%,绑定常用信用卡有助于缩短审核周期至2小时。但需注意避免30天内多次申请触发风控预警。

根据2025年3月实施的《网络小额贷款业务管理办法》,合规网贷需满足:

借款人可依据《个人信息保护法》第45条要求平台删除生物特征数据,根据《民法典》第680条主张超额利息无效。建议优先选择资金方为持牌消费金融公司或商业银行的合作产品。

发表评论

暂时没有评论,来抢沙发吧~